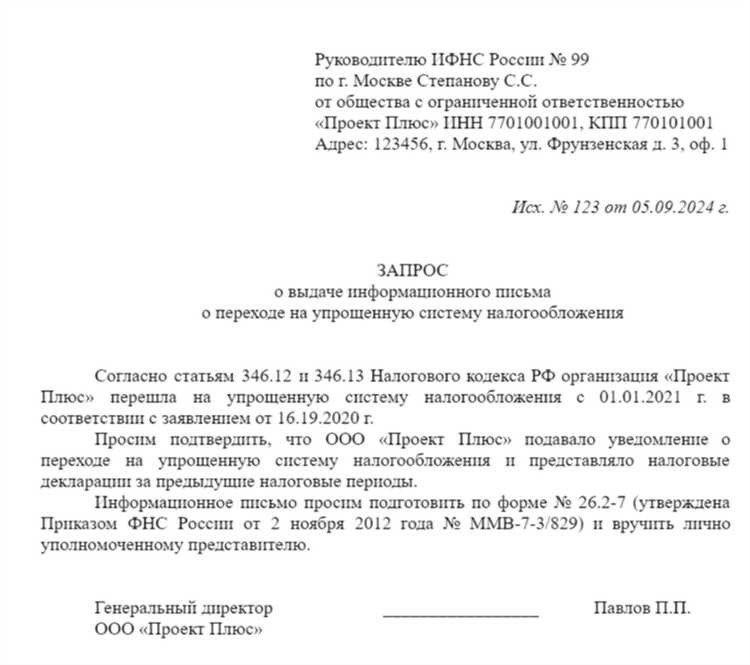

Часто требование предоставить пояснения приходит после подачи различных отчетов и деклараций, когда даже мелкая ошибка или неточность могут стать причиной. Обычно требуются разъяснения:

- по НДС, подлежащему возмещению;

- из-за несоответствия информации о налоговых базах в декларациях по налогу на прибыль и НДС;

- при расхождении данных с контрагентами.

Также могут возникать вопросы при проверке начисления налога на прибыль, уточненных деклараций или расчетов, где исправленная сумма налога к уплате оказывается меньше, чем изначально указанная.

Иногда налоговики могут вызывать налогоплательщика на очную встречу для дальнейшего обсуждения вопроса в соответствии с законодательством.

Форма требования от налоговой

ФНС просит предоставить пояснение на специальном бланке унифицированного формата. С 2022 года такие документы обычно поступают в электронном виде через личный кабинет на официальном сайте или по электронной почте. Однако инспекция может также отправить требование обычной почтой. В таком случае налогоплательщик должен подтвердить получение документа.

Согласно Налоговому кодексу РФ, пояснение к декларации по НДС следует предоставлять только в электронном виде через ТКС.

Процедура при получении требования

Получив требование о пояснениях, налогоплательщик должен сравнить предоставленные в налоговую документы с имеющимися у него данными. В первую очередь, при проверке декларации по НДС, анализируются указанные в ней суммы. Важно проверить их на соответствие суммам по всем входящим и исходящим счетам-фактурам. Также внимание уделяется датам, номерам счетов-фактур, а также реквизитам, таким как ИНН, КПП, адреса и т. д.

При возникновении вопросов по декларации УСН или по налогу на прибыль, следует анализировать все доходы и расходы, учтенные при расчетах. Аналогично анализируются и другие документы, вызвавшие вопросы у налоговой инспекции.

Важно помнить, что для налоговой значим сам факт ответа на требование, даже больше, чем содержание ответа.

Инструкция по предоставлению разъяснений

Кто обязан предоставить разъяснения

Организации, обнаружившие расхождения в суммах имущественных налогов (транспортный, земельный налоги и налог на имущество), рассчитанных самостоятельно и налоговыми органами.

Срок предоставления разъяснений

Разъяснения должны быть представлены в течение 20 дней с момента получения уведомления об исчисленной сумме налога (включая случаи, когда уплаченная сумма налога не соответствует сумме, указанной в уведомлении налогового органа за соответствующий период).

Земельные участки, недвижимость

В этом разделе представлены сведения о земельном участке или другом объекте недвижимости, по которым представлено уведомление налогового органа и предоставлены разъяснения.

В поле «Кадастровый номер» указывается кадастровый номер земельного участка или объекта недвижимости, зарегистрированный в ЕГРН.

В поле «Разъяснения» налогоплательщик предоставляет разъяснения в случае, если уплаченная сумма земельного налога или налога на имущество организаций за отчетный период не соответствует указанной в уведомлении сумме, включая основания для освобождения от налога, применения льгот и пониженных ставок.

Разъяснительная записка: когда ее требуется представить

Ситуации, когда налоговики вправе потребовать предоставить разъяснения при камеральных проверках, прописаны в п. 3 ст. 88 НК РФ. Эти случаи включают:

- Выявление ошибок или несоответствий в декларации, а также расхождений между данными в декларации и данными у налоговых органов. В таких случаях инспекторы могут потребовать объяснить несоответствия или исправить отчетность.

- Подача уточненной декларации или расчета, в которых сумма налога к уплате уменьшается по сравнению с изначальной декларацией. В этих случаях налоговики вправе потребовать разъяснений по измененным показателям.

- Представление декларации с убытком по налогу на прибыль. В эт

Таким образом, налоговая инспекция не имеет права наложить штраф за отсутствие пояснений. Однако несмотря на отсутствие законных оснований для штрафа, представление пояснений рекомендуется, так как это в интересах самого налогоплательщика. Ведь отказ от них может повлечь другие неприятные последствия, о которых предупреждают эксперты КонсультантПлюс:

Для получения более подробной информации, ознакомьтесь с системой и перейдите в раздел «Путеводитель по налоговым проверкам».

Образец пояснения в налоговую о убытках

Основная цель пояснений о убытках перед налоговой — объяснить их размер и раскрыть причины их возникновения. Следовательно, в пояснительной записке следует:

- Подробно изложить, что привело к возникновению убытка (например, детализировать доходы и расходы).

- Обосновать причины, к которым это привело. Каждая компания имеет свои собственные обстоятельства, такие как:

- сокращение объемов производства или продаж из-за кризиса или нестабильности на рынке;

- вынужденное снижение цен на продукцию из-за спада спроса;

- повышение затрат из-за изменения курса валюты;

- крупные расходы (ремонт, приобретение оборудования, амортизация, инвестиции и другие).

Все указанные причины лучше подтвердить документально, например, выписками из налоговых и бухгалтерских регистров или другими соответствующими документами (согласно ст. 88 НК РФ, п. 4). Это поможет избежать дальнейших вопросов со стороны налоговых органов.

Не существует специальной формы для подачи «убыточных» пояснений, поэтому их можно составлять в произвольной форме. Пример пояснения в налоговую о убытках можно найти на сайте КонсультантПлюс. Получите доступ к пробному варианту бесплатно:

Кстати, для составления пояснений по убыткам по УСН также можно использовать предложенный образец.

Пояснения по страховым взносам и НДФЛ в 2025 году

Если от ФНС поступил запрос на представление пояснений, необходимо ответить в течение пяти рабочих дней со дня получения требования, как указано в ст. 6.1 п. 2 и ст. 88 п. 3 НК РФ.

С

Пример формы запроса на предоставление пояснений приведен в приложении 4 к приказу ФНС от 07.11.2018 № ММВ-7-2/628. В этом документе инспекторы описывают выявленные ошибки или противоречия, запрашивают у организации объяснения причин убытка и уточнений, предлагают письменно пояснить и, при необходимости, уточнить декларацию или расчет.

Если организация представляет письменные пояснения по обнаруженным ошибкам и противоречиям, инспекция обязана рассмотреть их до того, как зафиксирует нарушение в акте (п. 5 ст. 88 НК).

Если организация устраняет выявленные ошибки и противоречия путем внесения изменений и подачи уточненной декларации, инспекция обязана прекратить проверку по первоначальной декларации и начать новую по уточнению. При этом документы, полученные от организации в рамках прекращенной камеральной проверки, могут использоваться в рамках новой камеральной проверки по уточнению.

Если в ответ на требование о предоставлении пояснений организация самостоятельно исправляет ошибку, подает уточненную декларацию, доплачивает налог и пени, инспекция ее не штрафует. Важно сделать это до того, как инспекция зафиксирует ошибку в акте камеральной проверки.

Совет Ольги Сергеевой, главного редактора Актион Бухгалтерии: в рекомендациях Системы Главбух, включенной в Актион Бухгалтерия, вы найдете информацию о том, как отразить текущие убытки в бухгалтерской и налоговой отчетности. Также вы сможете узнать о возможных рисках и способах их предотвращения.

Особенности предоставления пояснений в ходе налоговых проверок

Важным аспектом является понимание, что запросы на пояснения могут касаться различных аспектов деятельности организации или индивидуального предпринимателя. Необходимо грамотно адаптировать предоставляемые документы и информацию, чтобы соблюсти требования законодательства и удовлетворить запросы налоговых органов.

Кроме того, важно учитывать, что процесс предоставления пояснений в ходе налоговой проверки может повлиять на дальнейший ход дела, поэтому необходимо особое внимание уделять деталям и последствиям предоставляемой информации.

Эффективное взаимодействие с налоговыми инспекторами включает в себя не только предоставление необходимых документов и ответов на запросы, но и умение аргументировать свои позиции и защищать интересы субъекта налоговых отношений.

Примеры успешных разъяснительных записок

В данном разделе мы рассмотрим практические примеры разъяснительных документов, которые были составлены с учетом требований нормативных актов и успешно приняты на проверке. Эти примеры помогут вам лучше понять, как оформить разъяснение таким образом, чтобы оно было эффективным инструментом коммуникации с налоговыми органами.

Пример №1: Разъяснительная записка о включении расходов на научно-исследовательские работы в состав расходов, подлежащих учету при расчете налога на прибыль. В данном примере подробно раскрывается логика и методика расчета, использованные для установления соответствия затрат требованиям налогового законодательства. Особое внимание уделено аргументации в пользу включения указанных расходов.

Пример №2: Разъяснительная записка о классификации доходов, полученных от иностранных контрагентов, в контексте применимости налоговых льгот и документирования операций с нерезидентами. Этот пример демонстрирует правильный подход к анализу доходов и расчету налоговых обязательств в условиях международного взаимодействия.

Пример №3: Разъяснительная записка о применении налоговых льгот при осуществлении деятельности в особых экономических зонах. В этом случае освещаются особенности применения налоговых стимулов, а также необходимость соблюдения формальных требований и предоставления документации в соответствии с законодательством.

Каждый из этих примеров подтверждает значимость четкости, логичности и обоснованности аргументации при подготовке разъяснительных записок. Следует помнить, что успешное разъяснение не только облегчает взаимодействие с контролирующими органами, но и способствует минимизации рисков возникновения спорных ситуаций и санкций.

Важность составления разъяснительной записки

Как составить разъяснительную записку

Первый шаг в создании разъяснительной записки – определение цели документа. Важно четко понять, к какому вопросу или запросу необходимо дать ответ, чтобы установить основной тезис и структуру документа.

Далее, необходимо собрать и систематизировать все необходимые данные и факты, подтверждающие вашу позицию или объясняющие обстоятельства. Использование конкретных примеров, цифр и ссылок на соответствующие нормативные акты или прецеденты поможет убедительно подкрепить аргументацию.

Важным аспектом является структура документа. Разъяснительная записка должна быть четко разделена на введение, основную часть и заключение. Во введении вы формулируете проблему или вопрос, к которому предоставляете разъяснения, а в основной части – развиваете свои аргументы, представляете факты и анализируете ситуацию.

Не менее важно уделить внимание языку и стилю написания. Текст должен быть четким, логичным и профессиональным. Используйте термины и выражения, понятные вашей целевой аудитории, избегая сленга или слишком технических терминов, если они не несут важной смысловой нагрузки.

Заключение разъяснительной записки должно подводить итоги представленной информации и подчеркивать ключевые моменты вашего ответа или объяснения. Важно напомнить о готовности предоставить дополнительную информацию или ответить на дополнительные вопросы, если это потребуется.

Таким образом, умение составлять разъяснительную записку – неотъемлемая часть профессиональной деятельности, требующая четкости мысли, грамотности изложения и убедительности аргументации.