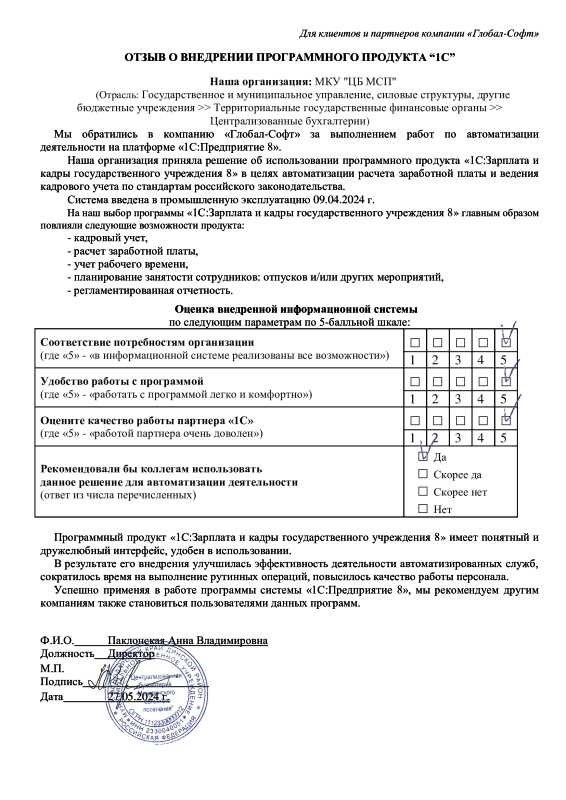

Работа банков можно сравнить с расписанием электричек и поездов: она точно следует определенному графику. Важной частью этой системы является концепция «банковского рейса» — это набор платежей, которые банк отправляет в расчетный центр в электронном виде. Скорость обработки и выполнения этих банковских рейсов определяет, как быстро произойдет списание средств в одном банке и их зачисление в другом.

Информация о банковских рейсах кажется не столь значимой на первый взгляд. Однако в условиях, когда платежи становятся неотъемлемой частью повседневной жизни, клиенты банков часто хотят знать, когда именно средства поступят на их счета. Зная расписание банковских рейсов, можно прогнозировать время зачисления средств.

Вот как выглядит расписание банковских рейсов:

I рейс – перевод 10:00 – 11:00 / зачисление с 12:00

II рейс – перевод 11:15 – 14:00 / зачисление с 15:00

III рейс – перевод 14:15 – 16:00 /Error in message stream

штрафы и их размеры юридическим лицам и правовые вопросы Банковские рейсы: Расписание и Расчеты в Пользу Клиентов

Понимание времен отправки и зачисления средств между банками позволяет клиентам предсказывать приход денег на свои счета.

Я обнаружил таблицу с расписанием банковских рейсов:

1-й рейс – передача с 10:00 до 11:00, прием результатов – с 12:00;

2-й рейс – передача с 11:15 до 14:00, прием результатов – с 15:00;

3-й рейс – передача с 14:15 до 16:00, прием результатов – с 17:00;

4-й рейс – передача с 16:15 до 18:00, прием результатов – с 20:00;

5-й рейс – передача с 19:00 до 21:00, прием результатов – с 22:00.Вчера утром я отправил деньги из ТКС Банка в Банк Авангард и Айманибанк. Я знаю, что ТКС не отправляет деньги первым рейсом.

Деньги поступили в Банк Авангард в 15:05 и в Айманибанк в 14:22. Из этого следует, что оба банка выполнили операции во время второго рейса, причем Айманибанк оказался быстрее.

Я вывел деньги с Webmoney на свой банковский счет; уведомление о выводе пришло в 14:38. Деньги поступили на счет в ТКС Банк в 16:46, что означает, что зачисление прошло в третьем рейсе. Сразу после этого я осуществил несколько переводов (уже в четвертом рейсе):

— в Сбербанк другого региона (время не уточняется, но тот же день)

— в ПСБ (зачисление в тот же день, смс пришла в 9:00 местного времени)

— в Русславбанк (Contact24) (зачисление в 19:00)

— в Авангард (зачисление в 18:45)Зачисление произошло также в четвертом рейсе.

Хорошие банки — те, которые оперативно осуществляют платежи и зачисления, используя большое количество рейсов.

Что говорит закон по этому поводу?

Согласно статье 849 Гражданского кодекса,

кредитная организация обязана провести платеж не позднее следующего банковского дня после получения платежного поручения от клиента.

Обычно эти условия указываются в договоре банковского счета.

Кроме того, кредитные

В последний опыт — вчера первый вылет из Аймани на кредитку БРС появился в 23.44

А что насчет статьи 161-ФЗ ст.5?

5. Перевод денег, за исключением электронных, должен быть выполнен в течение трех рабочих дней с момента списания денег с банковского счета плательщика или с момента получения наличных денег плательщиком для перевода денег без открытия счета.

Что такое рейсы с номером 5? Есть ли такие или это VIP-обслуживание, доступное не всем?

Многие банки выполняют платежи рейсом №5, задерживая те, что были сделаны гораздо раньше. Так что этот «VIP» доступен для всех.

Действительно? Так что вместо первого рейса могут отправить пятый даже без особой причины? Тогда это как раз VIP.

VIPность пятого рейса заключается в том, что он самый дорогой для банка (стоимость обработки платежей центром зависит от рейса, это можно упомянуть в статье под заголовком «Знаете ли вы?»). Например, Авангард выполняет безналичные платежи после 17:30 с дополнительной комиссией и предупреждает об этом. Или клиент может отказаться и запланировать перевод на следующий день за обычные 10 рублей.

Все рейсы для банков бесплатны!

Однако банки размещаются по последнему рейсу (они передают друг другу межбанковские платежи), а первый используется для возврата (особенно в overnight межбанковских операциях).

Следовательно, клиентские платежи, особенно если их много, совершенные с использованием первого и пятого рейсов, могут мешать максимальной эффективности размещения и привлечения.Можете подтвердить, что все рейсы бесплатны?

С какого момента Центробанк отменил свои тарифы на рейсы?Да, я ошибся, посмотрел тарифы — убедился, что меня ввели в заблуждение…

Наверное, стоило бы предоставить ссылку для любознательных

По запросу «БЭСП тарифы» Гугл выдал ссылку

cbr.ru/today/payment_system/obzor/tarif.pdf

Похоже, новых данных нетСпасибо за информацию — это действительно то? Немного смущает, что упомянуто три периода, а не пять, и, судя по комментариям ниже, БЭСП это что-то вроде альтернативы межбанку?

информации, представленной в системах внутрирегиональных и межрегиональных платежей и в системе валовых расчетов в режиме реального времени Банка России, известной как система банковских электронных срочных платежей (система БЭСП)

это и есть оно.

cbr.ru/PSystem/P-sys/356-P.pdfПеревод с межбанковского на русский

Использование межбанковских денежных переводов распространено среди всех клиентов. Однако не всегда процесс проходит гладко: бывает, что деньги задерживаются или не зачисляются на счет получателя. Информационный ресурс Банки.ру исследовал, как работают денежные переводы между банками, и что влияет на их успешность и скорость.

Если вы передали платеж в отделении банка или оформили его через интернет-банк, ваши средства пройдут через сложный маршрут, и получатель не сможет их немедленно получить. Это значительный прогресс по сравнению с необходимостью пересылки наличных средств курьером в банк получателя: на самом деле, перевод денежных средств между банками заключается в обмене финансовыми сообщениями и расчетами через корреспондентские счета.

В большинстве случаев переводы проходят через Банк России. Для этого банки должны быть подключены к расчетным системам Центробанка и иметь у него корреспондентский счет. Центробанк предлагает различные сервисы для перевода денег, отличающиеся тарифами и скоростью выполнения платежей, и каждый банк выбирает наиболее удобный для себя.

После получения вашего платежного поручения банк проверяет его на корректность реквизитов, срочность и наличие достаточного остатка на счете, а также проверяет отсутствие ограничений на счету. Обработка платежа частично автоматизирована, однако проводится операционный контроль в ключевых точках, что позволяет избежать ошибок. Важно отметить, что обработка перевода занимает время и осуществляется только в рабочие часы, но при этом является надежной.

По завершении обработки банк формирует финансовое сообщение, которое передает в Банк России по одному из трех каналов, предоставленных Центробанком.

Сервис быстрого перевода в режиме реального времени (БЭСП) является наиболее быстрым и дорогим способом отправки перевода, применяемым в основном для перевода крупных сумм.

Сервис направления распоряжений для расчета в режиме поступления позволяет отправлять финансовые сообщения в любой момент времени в рамках работы расчетной системы Центробанка (с 7:00 до 21:00 по Москве), а также принимать их в любое время суток.

Сервис направления распоряжений для расчета в дискретном режиме принимает пакеты финансовых сообщений в рамках пяти временных периодов – рейсов. После формирования пакета сообщений банк отправляет их в Центробанк в одном из рейсов и получает в ответ пакет сообщений с зачислениями, отправленными через тот же сервис.

Для Московского региона расписание рейсов выглядит следующим образом (время московское):

Чаще всего переводы физических лиц проходят в дискретном режиме, что влечет определенные ограничения. Банки устанавливают время приема платежей на текущий день, и некоторые из них пропускают последний рейс. Таким образом, если время приема платежей на текущий день заканчивается в 15:00, а вы отправили перевод в 15:15, он будет обработан первым рейсом следующего дня. Также важно учитывать разницу в комиссиях Центробанка за обработку платежей, отправленных через разные рейсы.

Разнообразие рейсов ЦБ варьируется: утренние переводы стоят дешевле, как отмечает Наталья Воеводина из Райффайзенбанка. Однако задержка дневных транзакций не оправдана, так как экономия на комиссиях невелика. Важнее поддержание ликвидности и оперативность переводов, что повышает конкурентоспособность.

Если банк-получатель обнаружит ошибки в реквизитах, деньги вернутся отправителю, но процесс может занять до пяти дней.

Константин Гринглоз из банка «Авангард» рассказал, что межбанковские переводы в их системе происходят в реальном времени, что отличает их от практики других банков, отправляющих платежи в конце дня и зачисляющих их утром следующего дня.

Клиенты «Авангарда» могут отправлять платежи круглосуточно через интернет-банк с возможностью продления операционного дня до 20:30 по московскому времени.

Президент Росгосстрах Банка, Александр Фалев, подчеркивает различия в скорости переводов между банками-отправителями и банками-получателями, отмечая важность выбора оптимального времени для отправки денежных средств.

В Тинькофф Банке клиенты могут выбирать время отправки платежей с учетом рейсов ЦБ, хотя абсолютной гарантии в точности времени зачисления нет.

Напомним, что переводы в пятницу вечером могут задерживаться до ближайшего понедельника, если отправлены после заключительного рейса, установленного банком.

- #денежные переводы

- Автор: Михаил Дьяков

Работа банка напоминает расписание движения электричек и поездов: все строго по часам и без запинки. В этой сложной системе существует понятие «банковского рейса», что означает совокупность платежей, обрабатываемых банком. Банковский рейс: как банк обрабатывает платежи

Работа банков можно сравнить с расписанием электричек и поездов: она точно следует определенному графику. Важной частью этой системы является концепция «банковского рейса» — это набор платежей, которые банк отправляет в расчетный центр в электронном виде. Скорость обработки и выполнения этих банковских рейсов определяет, как быстро произойдет списание средств в одном банке и их зачисление в другом.

Информация о банковских рейсах кажется не столь значимой на первый взгляд. Однако в условиях, когда платежи становятся неотъемлемой частью повседневной жизни, клиенты банков часто хотят знать, когда именно средства поступят на их счета. Зная расписание банковских рейсов, можно прогнозировать время зачисления средств.

Вот как выглядит расписание банковских рейсов:

I рейс – перевод 10:00 – 11:00 / зачисление с 12:00

II рейс – перевод 11:15 – 14:00 / зачисление с 15:00

III рейс – перевод 14:15 – 16:00 /Error in message stream

штрафы и их размеры юридическим лицам и правовые вопросы Банковские рейсы: Расписание и Расчеты в Пользу Клиентов

Понимание времен отправки и зачисления средств между банками позволяет клиентам предсказывать приход денег на свои счета.

Я обнаружил таблицу с расписанием банковских рейсов:

1-й рейс – передача с 10:00 до 11:00, прием результатов – с 12:00;

2-й рейс – передача с 11:15 до 14:00, прием результатов – с 15:00;

3-й рейс – передача с 14:15 до 16:00, прием результатов – с 17:00;

4-й рейс – передача с 16:15 до 18:00, прием результатов – с 20:00;

5-й рейс – передача с 19:00 до 21:00, прием результатов – с 22:00.Вчера утром я отправил деньги из ТКС Банка в Банк Авангард и Айманибанк. Я знаю, что ТКС не отправляет деньги первым рейсом.

Деньги поступили в Банк Авангард в 15:05 и в Айманибанк в 14:22. Из этого следует, что оба банка выполнили операции во время второго рейса, причем Айманибанк оказался быстрее.

Я вывел деньги с Webmoney на свой банковский счет; уведомление о выводе пришло в 14:38. Деньги поступили на счет в ТКС Банк в 16:46, что означает, что зачисление прошло в третьем рейсе. Сразу после этого я осуществил несколько переводов (уже в четвертом рейсе):

— в Сбербанк другого региона (время не уточняется, но тот же день)

— в ПСБ (зачисление в тот же день, смс пришла в 9:00 местного времени)

— в Русславбанк (Contact24) (зачисление в 19:00)

— в Авангард (зачисление в 18:45)Зачисление произошло также в четвертом рейсе.

Хорошие банки — те, которые оперативно осуществляют платежи и зачисления, используя большое количество рейсов.

Что говорит закон по этому поводу?

Согласно статье 849 Гражданского кодекса,

кредитная организация обязана провести платеж не позднее следующего банковского дня после получения платежного поручения от клиента.

Обычно эти условия указываются в договоре банковского счета.

Кроме того, кредитные

В последний опыт — вчера первый вылет из Аймани на кредитку БРС появился в 23.44

А что насчет статьи 161-ФЗ ст.5?

5. Перевод денег, за исключением электронных, должен быть выполнен в течение трех рабочих дней с момента списания денег с банковского счета плательщика или с момента получения наличных денег плательщиком для перевода денег без открытия счета.

Что такое рейсы с номером 5? Есть ли такие или это VIP-обслуживание, доступное не всем?

Многие банки выполняют платежи рейсом №5, задерживая те, что были сделаны гораздо раньше. Так что этот «VIP» доступен для всех.

Действительно? Так что вместо первого рейса могут отправить пятый даже без особой причины? Тогда это как раз VIP.

VIPность пятого рейса заключается в том, что он самый дорогой для банка (стоимость обработки платежей центром зависит от рейса, это можно упомянуть в статье под заголовком «Знаете ли вы?»). Например, Авангард выполняет безналичные платежи после 17:30 с дополнительной комиссией и предупреждает об этом. Или клиент может отказаться и запланировать перевод на следующий день за обычные 10 рублей.

Все рейсы для банков бесплатны!

Однако банки размещаются по последнему рейсу (они передают друг другу межбанковские платежи), а первый используется для возврата (особенно в overnight межбанковских операциях).

Следовательно, клиентские платежи, особенно если их много, совершенные с использованием первого и пятого рейсов, могут мешать максимальной эффективности размещения и привлечения.Можете подтвердить, что все рейсы бесплатны?

С какого момента Центробанк отменил свои тарифы на рейсы?Да, я ошибся, посмотрел тарифы — убедился, что меня ввели в заблуждение…

Наверное, стоило бы предоставить ссылку для любознательных

По запросу «БЭСП тарифы» Гугл выдал ссылку

cbr.ru/today/payment_system/obzor/tarif.pdf

Похоже, новых данных нетСпасибо за информацию — это действительно то? Немного смущает, что упомянуто три периода, а не пять, и, судя по комментариям ниже, БЭСП это что-то вроде альтернативы межбанку?

информации, представленной в системах внутрирегиональных и межрегиональных платежей и в системе валовых расчетов в режиме реального времени Банка России, известной как система банковских электронных срочных платежей (система БЭСП)

это и есть оно.

cbr.ru/PSystem/P-sys/356-P.pdfПеревод с межбанковского на русский

Использование межбанковских денежных переводов распространено среди всех клиентов. Однако не всегда процесс проходит гладко: бывает, что деньги задерживаются или не зачисляются на счет получателя. Информационный ресурс Банки.ру исследовал, как работают денежные переводы между банками, и что влияет на их успешность и скорость.

Если вы передали платеж в отделении банка или оформили его через интернет-банк, ваши средства пройдут через сложный маршрут, и получатель не сможет их немедленно получить. Это значительный прогресс по сравнению с необходимостью пересылки наличных средств курьером в банк получателя: на самом деле, перевод денежных средств между банками заключается в обмене финансовыми сообщениями и расчетами через корреспондентские счета.

В большинстве случаев переводы проходят через Банк России. Для этого банки должны быть подключены к расчетным системам Центробанка и иметь у него корреспондентский счет. Центробанк предлагает различные сервисы для перевода денег, отличающиеся тарифами и скоростью выполнения платежей, и каждый банк выбирает наиболее удобный для себя.

После получения вашего платежного поручения банк проверяет его на корректность реквизитов, срочность и наличие достаточного остатка на счете, а также проверяет отсутствие ограничений на счету. Обработка платежа частично автоматизирована, однако проводится операционный контроль в ключевых точках, что позволяет избежать ошибок. Важно отметить, что обработка перевода занимает время и осуществляется только в рабочие часы, но при этом является надежной.

По завершении обработки банк формирует финансовое сообщение, которое передает в Банк России по одному из трех каналов, предоставленных Центробанком.

Сервис быстрого перевода в режиме реального времени (БЭСП) является наиболее быстрым и дорогим способом отправки перевода, применяемым в основном для перевода крупных сумм.

Сервис направления распоряжений для расчета в режиме поступления позволяет отправлять финансовые сообщения в любой момент времени в рамках работы расчетной системы Центробанка (с 7:00 до 21:00 по Москве), а также принимать их в любое время суток.

Сервис направления распоряжений для расчета в дискретном режиме принимает пакеты финансовых сообщений в рамках пяти временных периодов – рейсов. После формирования пакета сообщений банк отправляет их в Центробанк в одном из рейсов и получает в ответ пакет сообщений с зачислениями, отправленными через тот же сервис.

Для Московского региона расписание рейсов выглядит следующим образом (время московское):

Чаще всего переводы физических лиц проходят в дискретном режиме, что влечет определенные ограничения. Банки устанавливают время приема платежей на текущий день, и некоторые из них пропускают последний рейс. Таким образом, если время приема платежей на текущий день заканчивается в 15:00, а вы отправили перевод в 15:15, он будет обработан первым рейсом следующего дня. Также важно учитывать разницу в комиссиях Центробанка за обработку платежей, отправленных через разные рейсы.

Разнообразие рейсов ЦБ варьируется: утренние переводы стоят дешевле, как отмечает Наталья Воеводина из Райффайзенбанка. Однако задержка дневных транзакций не оправдана, так как экономия на комиссиях невелика. Важнее поддержание ликвидности и оперативность переводов, что повышает конкурентоспособность.

Если банк-получатель обнаружит ошибки в реквизитах, деньги вернутся отправителю, но процесс может занять до пяти дней.

Константин Гринглоз из банка «Авангард» рассказал, что межбанковские переводы в их системе происходят в реальном времени, что отличает их от практики других банков, отправляющих платежи в конце дня и зачисляющих их утром следующего дня.

Клиенты «Авангарда» могут отправлять платежи круглосуточно через интернет-банк с возможностью продления операционного дня до 20:30 по московскому времени.

Президент Росгосстрах Банка, Александр Фалев, подчеркивает различия в скорости переводов между банками-отправителями и банками-получателями, отмечая важность выбора оптимального времени для отправки денежных средств.

В Тинькофф Банке клиенты могут выбирать время отправки платежей с учетом рейсов ЦБ, хотя абсолютной гарантии в точности времени зачисления нет.

Напомним, что переводы в пятницу вечером могут задерживаться до ближайшего понедельника, если отправлены после заключительного рейса, установленного банком.