Объект имущества (сооружение) передается из Государственного фонда в федеральный государственный бюджетный орган. Акт составляется получателем (собственником имущества). По какой форме Фонд оформляет акт приема-передачи нефинансовых активов: 0504101 или 0510448?

Изучив запросы, мы пришли к следующим выводам

Использование государственными (городскими) учреждениями единой формы акта приема-передачи нефинансовых активов (форма 0510448) является обязательным с 01. 01. 2024 года. На сегодняшний день учреждения имеют право использовать форму акта приема-передачи нефинансовых активов (форма 0504101 или форма 0510448) для оформления соответствующих хозяйственных операций. Политика.

Форма основных учетных документов для финансовых организаций определяется в соответствии с Бюджетным законодательством Российской Федерации (ст. 4, ст. 4 Федерального закона от 06. 12. 2011 N 402-ФЗ «О бухгалтерском учете»). Для этих целей Приказом Минфина России от 30 марта 201015 г. N 52Н (далее — Приказ N 52Н) утвержден перечень обязательных сводных печатных форм первичных учетных документов и регистров бухгалтерского учета. Сводная форма электронных первичных документов утверждена Приказом Минфина России от 15. 04. 2021 N 61н (далее — Приказ N 61н). При отсутствии у субъектов учета организационно-технических возможностей по формированию и хранению электронных документов для составления первичных учетных документов на бумажных носителях используются сводные бухгалтерские документы в режиме онлайн (п. 6 адреса 5 Приказа N 61н).

Сводная форма акта приема-передачи нефинансовых активов (форма 0510448) (далее — форма 0510448 акта) утверждена приказом № 61Н (в редакции приказа Минфина России от 28.06. 2022 г. N 100Н). Согласно п. 2 Приказа N 100Н, данная форма обязательна к применению государственными (муниципальными) органами, в том числе на базах бухгалтерского учета с 01.01.2024 г. и может применяться ранее, если это предусмотрено учетной политикой. Одновременно с этим введен в действие Акт о приеме-передаче нефинансовых активов (форма 0504101) (далее — акт формы 0504101). Он также является действующим первичным документом и подлежит применению в бюджетной сфере.

Вышеуказанные формы в целом схожи и используются для отражения одной и той же хозяйственной операции. Поэтому, согласно статье 2 приложения 5 к приказу №. 52Н, акт по форме 0504101 составляется при передаче нефинансовых активов между учреждениями, ведомствами и организациями (прочими получателями), в том числе при передаче прав хозяйственного ведения (финансового управления). Кроме того, в рамках формирования учетной политики учреждение вправе самостоятельно определять порядок осуществления приема-передачи по форме 0504101, в том числе в случае безвозмездной передачи.

Далее, согласно статье 64.1 Приложения №. 5 приказа № 61Н, форма 0510448 применяется бюджетными учреждениями в целях безвозмездной передачи нефинансовых активов (поступлений), в том числе безвозмездного получения нефинансовых активов другими организациями (прочими получателями).

В рассматриваемом случае считается, что акты приема-передачи нефинансовых активов осуществляются организацией, учитывающей государственное имущество (передаваемое), предусмотренное порядком учета государственного имущества и учетной политикой по бухгалтерскому учету и учету операций. В этом случае бюджетный орган (Департамент-получатель) должен подписать и оформить тот вид акта, который предусмотрен собственником актива. Если у получателя имеются различные виды актов для отражения безвозмездного получения нефинансовых активов, считаем, что их использование в качестве первичной документации может быть отражено в учетной политике фонда (с учетом требований учредителя).

Поэтому сегодня учреждение вправе самостоятельно определить свою политику учета акта приема-передачи формы (0504101 или 0510448).

Отредактированный ответ эксперта службы Правового консалтинга «Гарант», советника государственной гражданской службы РФ 1 класса Галины Клименко

Контроль качества ответа: судья службы Правового консалтинга «Гарант», Селина Елена Владимировна Городской советник 1 класса

Данный материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках Службы Правового консалтинга.

Движение имущества между учреждениями: учет у передающей стороны

Передача имущества другому органу или организации может осуществляться в четыре этапа Документация о том, как вести учет для регистрации и оформления передачи имущества между организациями в статьях.

4 этапа передачи имущества

Порядок передачи имущества регулируется учредителем, если имущество принадлежит бюджету и является особо ценным мобильным имуществом. В отношении иного имущества этот порядок определяется самим учреждением. Каждый процесс передачи имущества можно разделить на четыре этапа

Этап 1: инициатива передачи. Руководство (учредитель) направляет письмо о желании передать имущество, не используемое в деятельности. К этому письму прилагается документ, разрешающий принятие решения о передаче имущества.

Этап 2: Принятие решения о передаче. Издается распорядительный документ (приказ, решение и т. д.) о передаче имущества от одной организации (филиала) к другой.

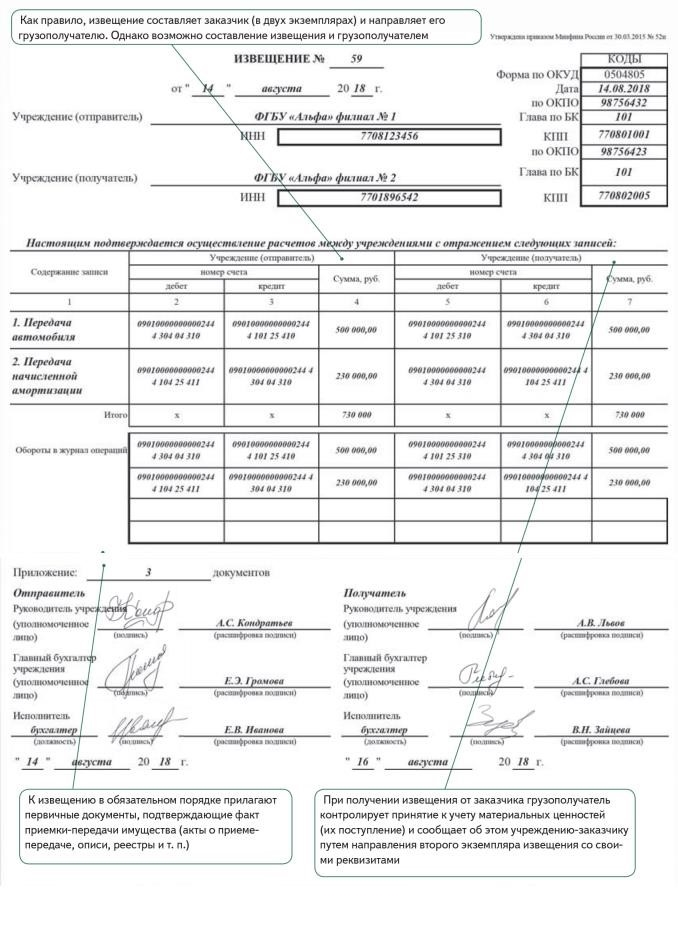

Этап 3. Подготовка документации по передаче имущества. Передача оформляется актом приема-передачи нефинансового актива (форма 0504101), уведомлением (форма 0504805), договором о передаче имущества (см. образец) и передаточным актом.

Образец. Как оформить уведомление при передаче имущества между филиалами (форма 0504805).

Этап 4: передача имущества. На этом этапе происходит передача имущества, подписание документа и отражение передачи в бухгалтерском учете.

Проводки в учете при передаче госучреждениям

Передача имущества внутри учреждения (между головным учреждением и филиалом или между филиалами) оформляется с использованием счета 0 304 04 000 «Внутрихозяйственное прямое решение».

Пример 1. На основании решения головного учреждения из филиала 1 в филиал 2 передается легковой автомобиль.

Автомобиль был приобретен за счет средств от приносящей доход деятельности.

Первоначальная стоимость автомобиля составила 840 000 рублей. Начисленная амортизация составляет 616 000 рублей.

Филиал 1 (конвейер) производит следующие записи.

Списание 2 304 04 310 Кредит 2 101 25 410-840, 000 руб. — Автомобиль передан филиалу 2 по первоначальной стоимости.

Обязательства 2 104 25 411 Кредит 2 304 04 310-616, 000 руб. — Неоплаченные ограничения по перевозимым транспортным средствам переданы в Сектор 2.

Передача движимого имущества между бюджетными учреждениями в рамках одного учредителя осуществляется за счет финансовых результатов.

У передающей стороны — счет 0 401 20 000 «Расходы текущего хозяйственного года», а у принимающей — 0 401 10 000 «Доходы текущего хозяйственного года».

Пример 2. На основании решения Министерства образования токарный станок передается из ПТУ в ВУЗ.

Имущество относится к ЦАИ. Его стоимость составляет 240 000 рублей, а плотины — 120 000 рублей. Бухгалтер составил следующие записи

Начислено 4 401 20 241 кредит 4 101 24 410-240 000 рублей. — Станок передан университету по первоначальной стоимости,

Дебет 4 104 24 411 Кредит 4 401 20 241-120, 000 рублей. — Передана начисленная амортизация по токарному станку.

(При передаче мобильного имущества между государственными учреждениями, находящимися у разных учредителей (одного или разных уровней бюджета или разных уровней бюджета), для учета хозяйственной операции используется один и тот же счет.

Проводки в учете при передаче коммерческим организациям

Если учреждение передает мобильное имущество организации, не являющейся государственным или муниципальным учреждением (казенным, бюджетным или автономным), используйте счет 0 401 20 000 «Расходы текущего финансового года». При этом применяется код 242 «Безвозмездные перечисления от государственных и муниципальных учреждений организациям». Пример.

Пример 3. Муниципальный фонд образования «Колледж» передает некоммерческой организации «Центр досуга» комплект футбольных костюмов для детей.

Стоимость комплекта составляет 57 200 руб. и был приобретен за счет средств от приносящей доход деятельности. Бухгалтер отразил в учете следующие записи:

Дебет 2 401 20 242 Кредит 2 105 35 440-57 200 рублей. — Набор был перенесен на первоначальную стоимость.