Лицензирование репетиторских услуг относится к образовательной деятельности. Это рабочий процесс профессионального работника образования, направленный на достижение образовательных целей. Правовая база регулируется Федеральным законом от 29. 12. 2012. Детские сады и развлекательные клубы под это понятие не попадают. Их деятельность носит социальный характер.

Полномочия Рособрнадзора в области образования

Федеральное управление по образованию и науке (сокращенно Рособрнадзор) и его территориальные органы осуществляют лицензирование образовательной деятельности и ведут сводный реестр выданных лицензий.

Процедура получения документа включает в себя следующие этапы

Как правило, преподаватели являются учителями и проводят специальные уроки по различным дисциплинам на дому или дистанционно. От того, нужна ли учителю лицензия, зависит метод преподавания (личное или наемное участие) и наличие учебной программы. Если человек намерен преподавать самостоятельную специальность без участия других преподавателей и по окончании не выдается документальное подтверждение преподавания (диплом, сертификат и т. д.), то лицензия на преподавательскую деятельность ему не нужна. Например, человек реализует только школьную программу для детей. В этом случае налогоплательщик сам рассчитывает сумму налога к уплате и заполняет декларацию по форме 3-НДФЛ.

Регистрироваться им также не нужно.

При этом ИП может поручить физлицу оказывать соответствующие услуги в ходе проведения курса (например, налоговые отчеты бухгалтера, юридические консультации по помещениям или услуги охраны).

Если привлекаются иные лица?

ИП Вопрос о том, нужна ли профессору лицензия на ведение профессиональной деятельности, становится актуальным, когда речь идет о предпринимателях — других преподавателях этой профессии. Статья 91 ФЗ, часть 2, статья 91, часть 273 ФЗ, в таких случаях предусматривает обязательное получение такой лицензии. Оказание образовательных услуг без специальной лицензии может повлечь за собой привлечение к административной ответственности в соответствии со статьей 14.1 КоАП РФ или к уголовной ответственности в соответствии со статьей 171 УК РФ. Федерации.

Физические лица, самостоятельно осуществляющие деятельность по выполнению соответствующих работ на основании гражданско-правового договора, в том числе в форме индивидуального предпринимательства, называются самозанятыми. Преподаватели могут зарегистрироваться в качестве самозанятых без регистрации индивидуального предпринимательства и уплачивать профессиональный доход (4% по расчетам с дочерними обществами и 6% по расчетам с уставными органами) через приложение «Мой налог». Вам не нужно платить налоги и страховые взносы. Для оказания услуг индивидуальным предпринимателям без регистрации в 273-ФЗ, ИП, в соответствии с частью 2 статьи 91 Федерального закона, лицензия не требуется.

Самозанятые профессора, деятельность которых не требует получения лицензии, не могут относиться к наемным работникам. В результате самозанятые лица без статуса ИП не могут получить разрешение на ведение деятельности в отрасли.

Выводы:

Лицензия на преподавательскую деятельность не требуется, если преподавательские услуги оказываются без привлечения внешних преподавателей, отсутствия научной программы и итогового документа по преподаванию.

Как репетитору стать самозанятым?

Закон № 422-ФЗ позволяет индивидуальным предпринимателям оказывать образовательные услуги. Главное — не нанимать сотрудников, но и не работать в рамках договоров оказания услуг, закупок или поручительства по сделкам, превышая лимит дохода в 2,4 млн рублей в год. Сиделки могут заниматься самозанятостью так же, как и любые другие граждане. Процедурные различия между этими профессиями отсутствуют. В этом разделе рассказывается о том, как оформить самозанятость учителя, как перейти с НДФЛ на подоходный налог, если он впервые встал на налоговый учет в качестве предпринимателя, а также если учитель ранее работал в качестве индивидуального предпринимателя.

Нужна ли лицензия?

ч Часть 2 статьи 91 Закона об образовании, которая требует наличия лицензии на оказание образовательных услуг. К ним относятся следующие:

При этом делается одна оговорка. Индивидуальные предприниматели, которые сразу оказывают образовательные услуги, т.е. не требуют разрешения на это лично.

Поэтому, отвечая на вопрос о том, нужна ли лицензия самозанятым учителям, мы говорим, что нет. Плательщикам NAP не нужно получать дополнительную лицензионную документацию, поскольку они предоставляют свои услуги напрямую.

Как зарегистрироваться репетитором в налоговой?

Процесс регистрации в качестве самозанятого профессора английского языка, математики, биологии, химии или физики является еще одним исключением. Если профессор является наемным работником в соответствии с Трудовым кодексом РФ и платит налоги, ему не нужно прекращать официальное трудоустройство. Самозанятость и работу по трудовому законодательству РФ можно совмещать.

Чтобы оформить самозанятость с нуля, вы можете воспользоваться одним из следующих способов

В любом случае, приложение «Мое налогообложение» является неотъемлемым атрибутом самостоятельной работы. В нем создаются обучающие чеки, через которые рассчитывается сумма напов. Через них сиделка также платит налог.

Если сиделка является ИП.

Если сиделка уже зарегистрирована как ИП, может ли она быть самозанятой? Да, это возможно, есть несколько вариантов работы:

Репетитор-самозанятый, нанимающийся в школу

Государственные школы, учебные центры и другие самозанятые преподаватели ищут работу как на полный, так и на неполный рабочий день. Эти организации имеют лицензии на образовательную деятельность, и наем самозанятых преподавателей — один из способов сэкономить на налогах за сотрудников и избежать уплаты подоходного налога и страховых взносов. Главное, что нужно помнить, — самозанятый сотрудник не должен работать в штате организации в течение последних двух лет или сотрудничать с ней в рамках GEP.

Как правило, такие учебные центры имеют в своем штате несколько самозанятых преподавателей. В этом случае возникает проблема организации документооборота с преподавателем. Для получения чеков от реализации «моих налогов» и чеков от реализации других ключевых бухгалтерских документов необходимо заключить договор на оказание услуг.

Кроме того, использование «подписанта» сокращает время, необходимое для заключения и подписания договора. Если обе стороны подключены к интернету, весь процесс занимает всего 30 секунд.

Нужна ли образовательная лицензия репетиторам и самозанятым?

Лицензия на образовательную деятельность — это документ, дающий право на осуществление образовательной деятельности в рамках конкретной образовательной программы.

Кандидатами на получение лицензии на образовательную деятельность являются образовательные учреждения, учебные организации и индивидуальные предприниматели, за исключением индивидуальных предпринимателей, осуществляющих учебную деятельность.

Преподавание.

Преподаватель — это учитель, который проводит специальные занятия на дому или дистанционно. Они могут проводить индивидуальные и групповые занятия по различным направлениям.

Статьей 76 Федерального закона от 29 декабря 2012 г., с учетом положений статей 2.1, 9, 17, 20, 20.2, 12, 21, 75, 76. 273-ФЗ «Об образовании в Российской Федерации» (далее — Закон об образовании), репетиторские услуги не являются образовательными услугами, оказываемыми организациями и индивидуальными предпринимателями, осуществляющими образовательную деятельность, при реализации дополнительных педагогических программ.

Действующее законодательство не уточняет понятие «тьюторская деятельность». В то же время данный вид деятельности относится к деятельности, осуществляемой на основе гражданско-правовых договоров. Выделение данного вида деятельности требуется не только в силу руководящих норм налогового законодательства, но и в силу норм гражданского законодательства, устанавливающих условия договоров возмездного оказания услуг.

Образовательная деятельность осуществляется на основании городских договоров возмездного оказания услуг. Требования к данному виду договора определены главой 39 Гражданского кодекса Российской Федерации.

Для осуществления образовательной деятельности лицо должно быть индивидуальным предпринимателем или зарегистрировано в качестве индивидуального предпринимателя. Особенности регистрации физического лица в качестве индивидуального предпринимателя в налоговых органах определяются федеральным законом. 422-ФЗ от 27 ноября 2018 года «О проведении эксперимента по установлению специального налогового режима „Налог на доходы физических лиц“. Порядок государственной регистрации физических лиц в качестве индивидуальных предпринимателей определен главой VII.1 Федерального закона от 8 августа 2001 года № 129-ФЗ «О государственной регистрации индивидуальных предпринимателей». 129-ФЗ от 8 августа 2001 года «О государственной регистрации юридических лиц и индивидуальных предпринимателей».

Самозанятость

Самозанятость — это трудовая деятельность работника, осуществляемая им в порядке, определенном законодательством, в сфере оказания услуг (или продажи товаров) физическому или юридическому лицу и связанная с удовлетворением индивидуальных и личных потребностей. Социальные потребности (которые могут быть нечастыми), которые организуют независимое собственное рабочее место и приносят прибыль или доход от работы.

Самозанятые лица не являются юридическими лицами или индивидуальными предпринимателями. Самозанятые лица осуществляют свою деятельность с использованием специального налогового режима «подоходный налог со свободной профессии».

ИП

Индивидуальный предприниматель (ИП) — это физическое лицо, зарегистрированное в установленном законом порядке и занимающееся предпринимательской деятельностью без образования юридического лица. ИП имеет право заниматься образовательной деятельностью без лицензии при условии, что он лично оказывает образовательные услуги.

Исходя из вышеизложенного, образовательная деятельность не является предметом регулирования Закона об образовании, в связи с чем вышеуказанный Федеральный закон не предъявляет каких-либо требований к данному виду деятельности, в том числе требования о наличии лицензии на осуществление деятельности. Требования к образовательной деятельности и обучению физических лиц, оказывающих образовательные услуги по гражданско-правовым договорам. Отношения, связанные с оказанием образовательных услуг, регулируются Гражданским кодексом, а также Налоговым кодексом.

Часть III. Что мы знаем о самозанятости среди репетиторов?

Помимо чисто технических аспектов, нам также было важно понять, как сами репетиторы относятся к идее самозанятости. Для этого мы провели небольшое анкетирование 155 преподавателей, пользующихся услугами сервиса. Учителя были выбраны случайным образом, и оказалось, что некоторые из них являются самозанятыми.

Участники исследования подходят к преподаванию очень по-разному. Так, около четверти (26 %) учителей обучают всего одного-двух учеников в год, еще 28 % — от трех до пяти, 14 % — от пяти до десяти, 15 % — от десяти до 15 и 17 % — более 15 учеников в год (то есть репетиторство — это явно не подработка, учителя, для которых репетиторство является профессиональной деятельностью на полный рабочий день).

1- Хотят ли воспитатели работать легально?

Фактическая статистика всегда гораздо интереснее теорий и инструкций. Поэтому, готовя этот документ, мы решили провести опрос педагогов из ассоциаций воспитателей, чтобы выяснить, как они относятся к новой системе налогообложения.

Прежде всего нас заинтересовала сама идея легализации их деятельности. Понимают ли учителя, зачем это нужно?

Некоторые учителя (4 %) ошибочно полагают, что мотивацией для самозанятости может быть накопление пенсионных услуг. К сожалению, это не работает, поскольку самозанятые (в отличие от индивидуальных предпринимателей) по определению не платят пенсионные взносы. Однако при желании они могут делать собственные взносы в пенсионный фонд, если это необходимо.

Большинство респондентов (76%) считают, что самозанятыми являются те, кто хочет избежать проблем с налоговыми органами.

Большинство респондентов (76%) считают, что самозанятыми являются те, кто хочет избежать проблем с налоговыми органами.

Около трети преподавателей (30%) считают легализацию своей деятельности важной с идеологической точки зрения.

26 % считают, что самозанятость может упростить их взаимодействие с официальными органами (например, при получении виз и кредитов).

И только 21% считают самозанятость тем, что нужно студентам: «Клиенты предпочитают работать с „легальными“ преподавателями».

Возможно, это действительно так. Однако в действительности только 8 % преподавателей, участвовавших в опросе, когда-либо встречались со студентами, чтобы попросить чек или официальный контракт на оказание услуг.

70 % воспитателей неоднозначно относятся к проверкам Федеральной налоговой службы. Они считают, что налоговая служба обеспокоена «неизвестными» платежами, которые получают люди с пластиковыми картами.

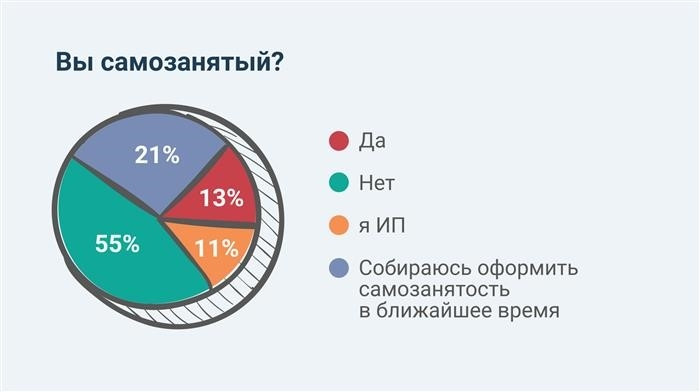

Однако эта обеспокоенность не побуждает всех вести учет своей деятельности. Только 11 % респондентов являются индивидуальными предпринимателями и 13 % — ИП. Еще 21 % выразили желание зарегистрировать самозанятость в ближайшем будущем.

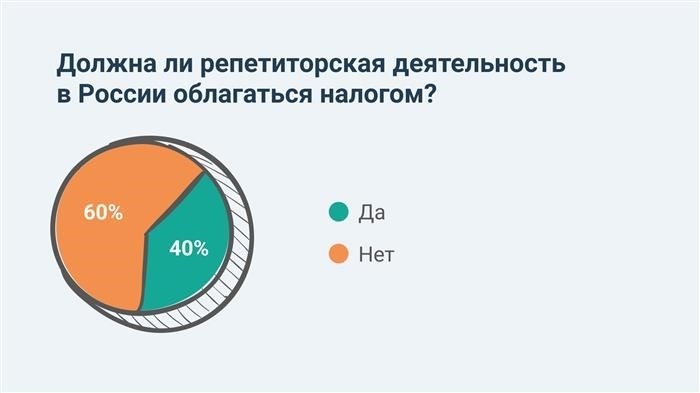

Это связано с представлениями преподавателей о налогообложении в Российской Федерации. Более половины из них (60 %) считают, что образовательная деятельность в России не должна облагаться налогами.

Причем, судя по ответам на вопросы, для многих важен не столько размер налога, сколько сам факт его существования. Учителя считают, что репетиторство — это работа самостоятельно организованных частей, которые компенсируют среднюю зарплату (или пенсию ).

Кроме того, многие отметили, что размер дохода от репетиторства незначителен, а все связанные с ним риски (нестабильность, отсутствие социального пакета) несут сами преподаватели.

Среди тех, кто проголосовал «за» (40 %), несколько учителей считают важным, чтобы налог на доход от тьюториалов был небольшим и применялся только в том случае, если доход превышает определенную сумму (т. е. может быть сопоставим с полной зарплатой).

Среди требований к возможной легализации их деятельности наиболее распространенными являются незначительное налогообложение и простота налогообложения, а также накопление опыта работы и удовлетворительное количество связей (многие обращают внимание на то, что у сиделок, а в отличие от учителей, которые являются сиделками, нет возможности взять отпуск). Для многих респондентов важным требованием является простота регистрации и отчетности.

Кроме того, очевидны идеологические противоречия учителей с современной политической системой. Прежде всего, были названы такие условия для официального учета трудовой деятельности, как «смена власти» и «прозрачное и справедливое расходование налогов граждан».

Мы попросили 18 учителей из нашей выборки, ставших индивидуальными предпринимателями, рассказать о своем опыте регистрации в качестве индивидуального предпринимателя и о том, как они на самом деле подавали документы.

Половина респондентов назвали низкие ставки и отсутствие отчетности в качестве причин, побудивших их стать самозанятыми. Один из них отметил, что официальная регистрация является требованием компаний, с которыми работают учителя.

Судя по ответам учителей, технические аспекты процесса регистрации кажутся довольно простыми. Самый длительный процесс регистрации длился два часа, но большинство преподавателей назвали время в пределах от пяти до 30 минут.

Учителя отметили только две трудности в процессе регистрации — «поиск документов в гардеробе» и «поиск кнопки „создать“ после регистрации онлайн-заявки в Сбербанке».

Большинство респондентов оценили свой опыт работы с сервисом положительно, и только трое — отрицательно. Недовольных респондентов не было вообще (опрос необходимо будет повторить через некоторое время).

Среди положительных моментов преподаватели отметили простоту использования приложения «Мой налог» и формирование отчетов. Треть респондентов также довольна налоговыми вычетами и помощью при колонизации (самозанятые полностью в прошлом году полностью уплатили налоги).

Конечно, не обошлось и без недостатков. В одном из вопросов отмечалось, что большинство кредитных организаций отказываются принимать доходы самозанятых.

Однако общая тенденция, пожалуй, говорит в пользу пользователей — подавляющее большинство выразило желание остаться в режиме самозанятости, и только один преподаватель еще планирует подумать над этим вопросом в следующем году.

Практике самозанятости всего несколько лет (эксперимент по введению новой системы налогообложения начался только в 2017 году), а с июля 2020 года жители почти всех регионов Российской Федерации (76 из 85) имеют Возможности для самозанятости. Многие юристы отмечают, что отсутствие судебной практики по самозанятости потенциально может вызвать трудности, предполагая проблемы (справедливости ради стоит отметить, что известных жалоб пока не звучало).

Потенциальная самозанятость — еще один вопрос. Не все из них спешат регистрировать свою деятельность. Причин много — как мы выяснили, не все из них связаны с сопротивлением «выходу из тени» (так считает большинство респондентов исследования, проведенного ФНС в 2019 году).