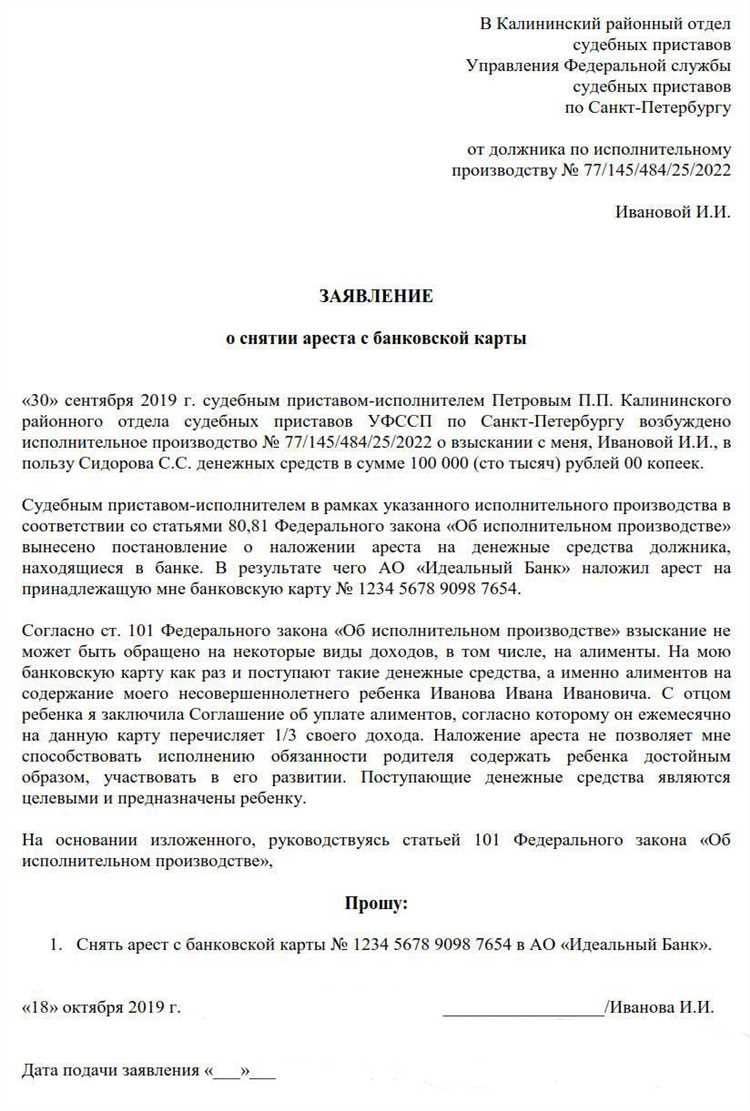

Узнаем, как должники могут сохранить на своем банковском счету средства, необходимые для повседневных расходов, даже если на них наложено взыскание. Мы разберем вопрос о том, можно ли защитить пенсионный счет от приставов, и расставим все точки над «i».

Нет, пенсионный счет не защищен

Как оказалось, приставы имеют право арестовывать пенсионные счета. Это касается всех средств, переводимых из Пенсионного фонда РФ, подлежащих взысканию согласно статье 101 Закона об исполнительном производстве. Чтобы этого избежать, необходимо уведомить приставов о том, что счет предназначен для перечисления пенсии. Закон разрешает удержание пенсионных выплат лишь частично. Сумма удержания не может превышать 50%, в некоторых случаях — 70% (см. статью 99 Закона об исполнительном производстве).

Защита прожиточного минимума для должников

С 1 февраля 2022 года вступят в силу поправки в статью 446 Гражданского процессуального кодекса РФ и Закон об исполнительном производстве. Они направлены на защиту граждан, чье имущество находится под угрозой взыскания. Граждане могут обратиться в службу судебных приставов с заявлением о сохранении доходов, необходимых для обеспечения прожиточного минимума ежемесячно.

Допустим, у должника долг перед банком составляет 300 тыс. рублей. Его зарплата — 28 тыс. рублей, а прожиточный минимум в регионе — 12,5 тыс. рублей. Таким образом, приставы обязаны оставить на его счету не менее 12,5 тыс. рублей. Можно указать региональный прожиточный минимум как неснижаемую сумму дохода, даже если он превышает средний прожиточный минимум по России.

Если у должника есть иждивенцы, он может запросить сохранение суммы, превышающей прожиточный минимум, в суде.

Исключение составляют исполнительные документы, касающиеся алиментов, возмещения ущерба здоровью, смерти кормильца или ущерба, причиненного преступлением.

Как должник может воспользоваться этим правом?

Для защиты минимального дохода необходимо подать заявление в службу судебных приставов. При подаче указываются: Ф.И.О., гражданство, данные удостоверения личности, адрес, контактный телефон; банковские реквизиты счета, на котором необходимо сохранить доходы не менее прожиточного минимума ежемесячно; название и адрес банка, обслуживающего счет, с указанием его реквизитов.

К заявлению прилагаются документы, подтверждающие ежемесячный доход и его источники, а также информация о прожиточном минимуме в регионе и наличии иждивенцев.

Например, если ваша зарплата составляет 60 тыс. рублей, в заявлении указывается, что на банковскую карту №… ежемесячно поступает заработная плата в размере 60 тыс. рублей. 12 тыс. рублей из них являются минимальной суммой, которую можно потратить на повседневные нужды.

Могут ли возникнуть сложности для должников?

Соблюдение законодательных норм поможет избежать сложностей. Если у вас есть официальный доход и деньги поступают на банковский счет без задолженностей по алиментам или возмещению ущерба, можно подать заявление о сохранении суммы в размере прожиточного минимума. Если ваше заявление не удовлетворили в местном подразделении судебных приставов, возможно, стоит обратиться к вышестоящему руководству или обжаловать решение в суде.

(О том, как избавиться от долгов, читайте в подборке статей «В помощь должнику-физлицу»).

Причины списания средств с банковских счетов

Списание средств с банковских счетов возможно по разным причинам. Основное — наличие кредитора, желающего взыскать долг. Это могут быть алименты, просроченные платежи за коммунальные услуги, штрафы или невыплаченные займы. Кредитор подает иск в суд, и если иск удовлетворяют, выдается исполнительный лист, который позволяет взыскать деньги принудительно в случае отказа должника от добровольной выплаты. Кредитор может напрямую обратиться в банк с исполнительным листом, если знает, где хранятся деньги должника, или обратиться к судебным приставам для взыскания долга. Приставы направляют запросы во все кредитные организации, и банки обязаны предоставить информацию и заблокировать средства в соответствии с решением суда. Владелец счета узнает о таком аресте средств только после его совершения.

Инвестиционное и накопительное страхование как защита капитала

Инвестиционное и накопительное страхование (ИСЖ и НСЖ) — это финансовые продукты, подобные банковским вкладам с дополнительной страховой защитой. Принцип прост: клиент вносит деньги на счет на определенный срок и по его завершении получает всю сумму с процентами. Весь период действия договора действует страховая защита. В случае смерти владельца страховая компания выплачивает деньги выгодоприобретателю без необходимости оформления наследства.

Инвестиционное и накопительное страхование считаются сложными финансовыми продуктами из-за своих отличий от обычного банковского вклада. Чтобы использовать эти инструменты наиболее эффективно, важно учитывать их особенности:

- Доходность. Необходимо сразу определить желаемый размер доходности для выбора подходящей программы. Процентные ставки НСЖ обычно выше, чем на вкладах, и фиксируются на весь срок. С ИСЖ можно получить еще больше прибыли, но точный размер дохода невозможно предсказать заранее.

- Периодичность взносов. Можно внести крупную сумму однократно или делать регулярные взносы ежемесячно, ежеквартально или ежегодно. Важно обдумать это перед подписанием договора, чтобы установить комфортную сумму платежей.

- Срок страхования. Обычно он варьируется от 3 лет до нескольких десятилетий, но существуют и более короткие программы. Срок выбирает сам владелец полиса, но после заключения договора его изменить нельзя. Досрочное расторжение договора возможно, однако это может быть не выгодно, так как страхователь получит только часть взносов, а не полный их размер.

- Виды страховой защиты. В стандартную программу включены два риска: выживание до определенного возраста и смерть. По желанию можно расширить покрытие полиса, например, защититься от несчастных случаев, травм, инвалидности или ДТП. Дополнительные опции помогут обеспечить защиту в сложных жизненных ситуациях.

- Выгодоприобретатель. Владелец полиса сам выбирает лицо, которому будут выплачены деньги в случае неблагоприятных обстоятельств. Это может быть любое лицо, не обязательно законный наследник. Страховая компания выплатит сумму выгодоприобретателю при смерти владельца полиса.

После заключения страхового договора деньги переходят в собственность страховой компании и защищены от претензий третьих лиц, таких как исполнительные органы, бывшие супруги или наследники. Эти средства доступны только владельцу полиса или выгодоприобретателю в случае его смерти. После истечения срока действия договора деньги возвращаются к страхователю. Поэтому страхование жизни и инвестиционное страхование жизни (ИСЖ и НСЖ) являются единственными законными способами защиты капитала от третьих лиц.

- О подписке «Газпром Бонус»

- Рекомендации по защите личных данных

- Ренессанс Жизнь помогает клиентам

- Центр контроля качества

- Статьи

- Страховой случай

- Окончание договора

- Бланки заявлений

- Оплата страховых взносов банковской картой

- Важное о страховании

- Налоговые вычеты по страхованию жизни

- Для Клиентов АО СК «Ренессанс здоровье»

- Для клиентов АО «ИНТАЧ СТРАХОВАНИЕ»

- Обратная связь

- Часто задаваемые вопросы

Два законных способа списания денег без уведомления клиента

Действующее российское законодательство предусматривает две основные причины, по которым банк может списать деньги с банковской карты клиента без его уведомления. Первая – это наличие судебного решения или исполнительного листа, выданного на его основании. Вторая основа – задолженность по кредитному договору с банком, содержащему условие о возможности списания средств без уведомления клиента.

Банк списал деньги за микрозаймы

В России популярны услуги микрофинансовых организаций, что часто приводит к образованию задолженностей. Важно помнить, что банк имеет право списать деньги с карты клиента для погашения долга по микрозаймам только при наличии судебного решения.

В каких случаях банк не может списать деньги?

Банк не имеет права списать деньги с карты клиента, если это приведет к нарушению законодательства, например, если будет ущемлен доступ к необходимым средствам для жизнедеятельности клиента.

Важно отметить перечень средств, которые банк не имеет права списывать. Это относится как к социальным и детским пособиям, алиментам, материнскому капиталу, так и к другим источникам дохода, связанным с обладателем банковской карты.

Что делать, если банк ошибочно списал деньги?

Если банк без оснований или с завышенной суммой списал деньги, клиент должен немедленно реагировать. Сначала следует выяснить причины таких действий кредитной организации. Возможно, что списание было правомерным, а клиент просто не учитывал наличие задолженности.

Если ошибка все же подтверждается, необходимо:

- немедленно уведомить горячую линию банка;

- если нет реакции, подать заявление в финансовую организацию о возврате ошибочно списанных средств;

- если проблема остается нерешенной, обратиться в Центробанк РФ или к финансовому уполномоченному (обе возможности предусматривают онлайн подачу заявления).

Когда банк может списать деньги без уведомления клиента?

Банк имеет право на списание денег без уведомления клиента только при наличии судебного решения или соответствующего пункта в кредитном договоре.

Какие средства нельзя списывать?

Запрещено списывать средства в размере прожиточного минимума (с зарплатных или других карт, если обладатель заявил об этом), а также социальные пособия, алименты или компенсации ущерба здоровью.

Как исправить ошибочное списание средств с банковской карты?

Сначала необходимо связаться с банком по горячей линии или подать заявление (онлайн или письменное). При отсутствии реакции — обратиться в ЦБ РФ или к финансовому уполномоченному.

Согласно законодательству, до 70% от доходов должника могут быть удержаны, но это не распространяется на социальные выплаты, которые не могут быть конфискованы, даже по требованию судебных приставов. Однако иногда такие ситуации возникают. В таком случае нужно разобраться, каким образом было списано пособие и возможно ли вернуть деньги.

Откройте отдельный счет для социальных выплат

Хотя при взысканиях учитывается не счет, а код поступления, создание отдельного счета и дебетовой карты упростит отслеживание всех трансакций. Это позволит свободно распоряжаться деньгами, не беспокоясь о их использовании на других целях.

Социальные пособия могут начисляться только на карты «Мир». Некоторые из популярных карт с бесплатным обслуживанием:

- «Умная карта «Мир» 1000 на 1000» от Газпромбанка

- «Альфа-Карта» от Альфа-Банка

- «Карта для жизни» в ВТБ

- «Польза» от Хоум Банка

Периодически проверяйте наличие задолженности

- следите за оперативной информацией о наличии исполнительных производств, штрафов и начислений через «Госуслуги» в разделе «Штрафы, долги»;

- подключите налоговые уведомления через «Госуслуги», чтобы данные автоматически отображались в вашем личном кабинете;

- запрашивайте данные о кредитной истории в БКИ (бесплатно 2 раза в год);

- отслеживайте неоплаченные счета за ЖКУ в личном кабинете на порталах городских услуг.

Оформите защиту от неправомерных списаний

Если вам необходимо сохранить прожиточный минимум, обратитесь к приставу, который ведет ваше дело. Вы можете подать заявление в электронной форме через портал «Госуслуги» в разделе конкретного исполнительного постановления. В заявлении необходимо указать реквизиты одного банковского счета, на котором вы просите сохранять минимальный остаток, а также приложить документы, подтверждающие ваш доход. Пристав передаст предписание либо в банк, либо работодателю в зависимости от того, через кого производится удержание.

Обратите внимание: прожиточный минимум будет храниться на счете до конца месяца. Все неиспользованные средства будут переведены на следующий месяц в счет погашения задолженности.