Все инвалиды, независимо от группы и возраста, имеют право на пенсию по инвалидности — страховую или социальную.

Страховая пенсия по инвалидности

Страховую пенсию по инвалидности получают инвалиды, имеющие страховой стаж, независимо от его продолжительности.

Фиксированная выплата к страховой пенсии по инвалидности инвалидам III группы с 01.01.2024 составляет 4 067,44 рублей.

Социальная пенсия по инвалидности

Социальную пенсию по инвалидности получают инвалиды, не имеющие страхового стажа.

С 01.04.2023 размер социальной пенсии для инвалидов III группы составляет 6 080,38 рублей без учета районных коэффициентов. Этот размер действует и в 2025 году.

ЕДВ и набор социальных услуг

Все инвалиды имеют право на ежемесячную денежную выплату (ЕДВ), размер которой зависит от группы инвалидности.

С 01.02.2023 размер ЕДВ для инвалидов III группы составляет 2 834,40 рублей и не облагается НДФЛ.

Кроме того, инвалиды III группы имеют право на получение набора социальных услуг:

- медикаменты и медицинские изделия по рецепту врача;

- путевки на санаторно-курортное лечение при наличии медицинских показаний;

- бесплатный проезд на пригородном и междугородном транспорте к месту лечения и обратно.

Внимание: инвалиды могут заменить набор социальных услуг денежной компенсацией в части или полностью.

Сегодня размер компенсации составляет:

- 1 132,03 рублей на лекарства, медицинские изделия и лечебное питание для детей-инвалидов;

- 175,12 рублей на санаторно-курортное лечение;

- 162,59 рублей на проезд к месту лечения и обратно.

Жилищные льготы

Инвалиды III группы имеют право на 50% компенсацию расходов на коммунальные услуги.

Эта льгота распространяется на следующие услуги ЖКХ:

- наем жилого помещения;

- работы по управлению многоквартирным жилым домом (МЖД);

- текущий ремонт и содержание МЖД;

- горячая/холодная вода;

- отведение сточных вод;

- электроэнергия;

- отопление;

- топливо и его доставка (если в жилом помещении отсутствует центральное отопление).

Налоговые льготы

Инвалидам III группы не предоставляются специальные льготы по земельному и транспортному налогам, а также по налогу на имущество, однако они могут быть установлены на региональном уровне.

Тем не менее, если инвалидность III группы установлена с детства, предусмотрены следующие налоговые льготы:

- стандартный налоговый вычет по НДФЛ в размере 500 рублей за каждый месяц налогового периода;

- льгота 100% по налогу на имущество физических лиц в отношении одного объекта недвижимости каждого вида.

Инвалиды III группы, военнослужащие, получившие ранение при исполнении служебных обязанностей, имеют право на стандартный налоговый вычет в размере 3 000 рублей в месяц.

На легковые автомобили, специально приспособленные для инвалидов, а также на автомобили с двигателем мощностью до 100 л. с. (73,55 кВт), полученные через социальные службы, транспортный налог не распространяется.

Трудовые гарантии для инвалидов 3 группы

Инвалиды 3 группы, работающие, имеют право на ежегодный отпуск не менее 30 дней и отпуск без сохранения заработной платы до 60 дней в год.

Кроме того, инвалиды могут отказаться от направления в командировки, выполнения сверхурочной работы и работы в выходные и праздничные дни.

Льготы в области образования

Инвалиды 3 группы, закончившие колледж или вуз, имеют право на получение второго бесплатного профессионального образования.

Инвалиды, получившие инвалидность на военной службе, могут поступить на обучение по бюджетным местам, с социальной стипендией и предоставлением общежития.

Иные льготы и гарантии для инвалидов 3 группы

Среди других льгот для инвалидов 3 группы:

- Бесплатная парковка на общественных парковках для автомобилей, управляемых инвалидами 3 группы, или автомобилей, на которых они перевозятся, если инвалид имеет ограниченную способность передвижения или получил опознавательный знак до 1 июля 2020 года.

- Компенсация 50% от стоимости ОСАГО для автомобилей, используемых медицинскими показаниями, если ТС используется с инвалидом и не более двух других лиц.

- Первоочередное предоставление участков земли для жилищного строительства и сельскохозяйственного использования.

Региональные льготы для инвалидов 3 группы

Конкретные льготы в различных регионах России следует уточнять в местных отделениях социальной защиты населения.

Дополнительные сведения доступны на сайте КонсультантПлюс.

Если в организации работают инвалиды, расчеты с ними должны осуществляться с учетом дополнительных льгот по НДФЛ и другим обязательным платежам, при соблюдении установленных правил.

Для организации, где работают инвалиды, предусмотрены льготы по налогу на прибыль, налогу на имущество, транспортным и земельным налогам, а также страховым взносам на обязательное страхование. Также работникам-инвалидам предоставляются льготы по НДФЛ. Рассмотрим, в чем заключаются эти льготы и при каких условиях они предоставляются.

Льготы по налогу на прибыль

Организация вправе относить затраты на обеспечение социальной защиты работников-инвалидов к прочим расходам при расчете налога на прибыль согласно подпункту 38 пункта 1 статьи 264 Налогового кодекса. Однако для этого необходимо соблюдение следующих условий. Во-первых, доля инвалидов среди всех сотрудников должна составлять не менее 50%. Во-вторых, расходы на оплату труда инвалидов должны составлять не менее 25% от общего ФОТ. Исключаются из расчета инвалиды, работающие по совместительству или по договорам гражданско-правового характера. В законе приведен закрытый перечень целей социальной защиты инвалидов, которые также могут учитываться при расчете налога на прибыль, включая улучшение условий труда и создание рабочих мест для инвалидов.

Льготы по НДФЛ

Помимо стандартного налогового вычета, работник-инвалид имеет право на дополнительные вычеты в размере 3000 рублей или 500 рублей в зависимости от категории инвалидности. Также существуют специальные условия освобождения от НДФЛ определенных выплат и компенсаций, предоставляемых инвалидам.

- бюджетных средств;

- средств некоммерческих предприятий, занимающихся социальной поддержкой и защитой прав лиц с физическими или интеллектуальными особенностями;

- средства, получаемые от деятельности, на которую работодатели применяют специальные режимы.

Также существует ряд выплат инвалидам, освобождаемых от уплаты НДФЛ. Среди них оплата работодателем расходов на профилактику и реабилитацию инвалидов, а также расходы на приобретение и содержание собак-проводников (п. 22 ст. 217 НК РФ); материальная помощь, предоставляемая инвалидам-пенсионерам бывшими работодателями в размере до 4000 рублей (п. 28 ст. 217 НК РФ); возмещение расходов на лекарства также до 4000 рублей (п. 28 ст. 217 НК РФ).

Освобождение от налогообложения в последнем случае применяется лишь при наличии документов, подтверждающих фактические расходы на приобретение указанных лекарств и предписание лечащего врача.

Льготы по страховым взносам

Законодательство о обязательных видах социального, медицинского и пенсионного страхования не предусматривает льгот для выплат инвалидам.

Тем не менее, статьей 58 Закона от 24 июля 2009 г. № 212-ФЗ установлены сниженные тарифы страховых взносов для определенных категорий плательщиков в переходный период 2011–2027 годов. Среди них работодатели, выплачивающие вознаграждения физическим лицам, признанным инвалидами I, II или III группы.

Сниженные тарифы применяются к указанным выплатам для:

- общественных организаций инвалидов;

- организаций, уставной капитал которых полностью состоит из вкладов общественных организаций инвалидов, при условии, что доля инвалидов в среднесписочной численности составляет не менее 50 процентов, а их заработная плата – не менее 25 процентов общего фонда оплаты труда;

- учреждений, созданных для достижения образовательных, культурных, медицинских, спортивных, научных, информационных и других социальных целей;

- учреждений, предоставляющих юридическую и другую помощь инвалидам, детям-инвалидам и их родителям, чьи единственные собственники являются общественные организации инвалидов.

Следует отметить, что льготы по взносам не распространяются на организации, соответствующие вышеуказанным требованиям, но занимающиеся производством или продажей акцизных товаров, минерального сырья и других полезных ископаемых, а также товаров, указанных в Перечне, утверждаемом постановлением Правительства РФ от 28 сентября 2009 г. № 762, таких как драгоценные металлы и меховые изделия.

Работодатели, полностью соответствующие условиям льгот по взносам, имеют право применять следующие тарифы страховых взносов в 2012 году: – в Пенсионный фонд – 16 процентов; – в ФСС – 1,9 процента; – в ФОМС – 2,3 процента.

Право на применение сниженных тарифов страховых взносов зависит от даты признания работника инвалидом (письмо Минздравсоцразвития России от 22 июня 2010 г. № 1977-19). Данная дата указывается в справке о статусе инвалидности. Сниженные тарифы страховых взносов должны применяться с 1-го числа месяца, в котором работник был признан инвалидом.

Если в результате медицинского освидетельствования инвалидность не подтверждена, то с 1-го числа месяца, в котором истекает срок действия предыдущей справки, сниженные тарифы применяться уже не могут.

Что касается страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, работодатель вправе начислять эти взносы с выплатам работникам-инвалидам любой группы в размере 60 процентов от страхового тарифа, установленного для компании. Основание – пункт 1 статьи 2 Закона от 22 декабря 2005 г. № 179-ФЗ, статья 1 Закона от 8 декабря 2010 г. № 331-ФЗ.

Прочие налоговые льготы

На федеральном уровне не установлены налоговые льготы по налогу на имущество организаций, транспортному и земельному налогам для юридических лиц, имеющих в составе работников-инвалидов.

Вместе с тем законодательные органы регионов могут устанавливать различные льготы при введении транспортного налога и налога на имущество организаций. Такие же полномочия имеют и органы местного самоуправления при установлении земельного налога.

Д.М. Радонова, налоговый консультант

В статье использованы фото с сайта freepik.com

Инвалиды 3 группы: освобождение от налогов в 2025 году

Письмо ФНС России от 25.04.2024 № БС-16-11/136@

Комментарий

ФНС России разъяснила, какие налоговые льготы применимы к организациям, где трудятся инвалиды. В вышеупомянутом письме чиновники подчеркнули важность следующих налогов:

- налог на прибыль;

- единый налог на вмененный доход;

- НДС;

- налог на имущество;

- земельный налог;

- налог на доходы физических лиц.

Налог на прибыль организаций

Организации имеют право включать в состав расходов на оплату труда доплаты инвалидам, предусмотренные законодательством (п. 23 ст. 255 Налогового кодекса РФ). Например, это касается доплаты до прежнего уровня заработка при переводе сотрудника на менее оплачиваемую работу по медицинским показаниям, если он признан инвалидом в результате аварии на Чернобыльской АЭС (п. 4 ч. 1 ст. 14 Закона РФ от 15.05.1991 № 1244-1).

Дополнительные привилегии предоставляются организациям, в которых соблюдаются следующие условия:

- доля инвалидов составляет не менее 50 % от общего числа сотрудников,

- доля расходов на оплату труда инвалидов составляет не менее 25 % от общих расходов на оплату труда.

Такие организации имеют право учитывать затраты на социальные нужды инвалидов для снижения налогооблагаемой базы по налогу на прибыль (п. 38 п. 1 ст. 264 Налогового кодекса РФ). Кроме того, они могут формировать резерв предстоящих расходов на период до 5 лет для социальной защиты инвалидов (п. 39 (2) п. 1 ст. 264 НК РФ, ст. 267.1 НК РФ), но размер отчислений в резерв не должен превышать 30 % от налогооблагаемой прибыли, рассчитанной без учета такого резерва (п. 3 ст. 267.1 НК РФ).

Следует отметить, что социальная защита инвалидов включает в себя такие мероприятия, как (п. 1 ст. 264 НК РФ):

- улучшение условий труда для инвалидов и обеспечение их безопасности;

- создание и сохранение рабочих мест для инвалидов (покупка и установка оборудования, включая рабочие места на дому);

- обучение и трудоустройство инвалидов (включая новые профессии и методы труда);

- изготовление и ремонт протезов;

- приобретение и обслуживание реабилитационных технологий (включая собак-проводников);

- санаторно-курортное лечение инвалидов и сопровождающих их лиц I группы и детей-инвалидов;

- защита прав и законных интересов инвалидов;

- меры по интеграции инвалидов в общество (включая культурные, спортивные и другие мероприятия);

- обеспечение равных возможностей для инвалидов (включая транспортные услуги для сопровождающих инвалидов I группы и детей-инвалидов);

- приобретение и распространение среди инвалидов печатных изданий общественных организаций инвалидов, видеоматериалов с субтитрами или переводом на жестовый язык;

- финансирование общественных организаций инвалидов.

Единый налог на вмененный доход

В вышеупомянутом письме эксперты налоговой службы указали, что региональные законы могут предусматривать сниженные ставки единого налога для организаций, использующих труд инвалидов. Для получения информации по этому вопросу работодателям следует обращаться в местный налоговый орган. Ставки единого налога по регионам на 2025 год можно узнать здесь.

НДС

Исключены от уплаты НДС при продаже товаров (работ, услуг) следующие группы налогоплательщиков, которые используют труд инвалидов:

- общественные организации инвалидов, где инвалиды и их законные представители составляют не менее 80%;

- организации, уставной капитал которых полностью принадлежит общественным организациям инвалидов, а также государственные и муниципальные унитарные предприятия (ГУП и МУП), если среди их сотрудников инвалиды составляют не менее 50%, а их доля в общем фонде оплаты труда – не менее 25%;

- учреждения, чьим единственным собственником являются общественные организации инвалидов, при условии, что такие учреждения предназначены для достижения образовательных, культурных, медицинских и оздоровительных, спортивных, научных, информационных и других социальных целей, а также для предоставления правовой и иной помощи инвалидам, детям-инвалидам и их родителям.

Имущественные налоги

Что касается имущественных налогов (налог на имущество организаций и земельный налог), от их уплаты освобождены (п. 3 ст. 381, пп. 5 п. 1 ст. 395 НК РФ):

- всероссийские общественные организации инвалидов, где инвалиды и их законные представители составляют не менее 80%, в отношении имущества и земельных участков, используемых для уставной деятельности;

- организации, уставной капитал которых полностью состоит из вкладов указанных всероссийских общественных организаций инвалидов, если среди их сотрудников инвалиды составляют не менее 50%, а их доля в общем фонде оплаты труда составляет не менее 25%, в отношении имущества и земельных участков, используемых для производства и (или) продажи товаров (за исключением подакцизных товаров, минерального сырья, полезных ископаемых, а также товаров из перечня, утвержденного Правительством России 18.02.2004 № 90), работ и услуг (за исключением брокерских и других посреднических услуг);

- учреждения, чьим единственным собственником являются всероссийские общественные организации инвалидов, в отношении имущества и земельных участков, используемых для образовательных, культурных, медицинских и оздоровительных, спортивных, научных, информационных целей, а также для социальной защиты и реабилитации инвалидов и предоставления правовой и иной помощи инвалидам, детям-инвалидам и их родителям.

НДФЛ

ФНС России обратила внимание на налоговых агентов, выплачивающих средства инвалидам, о том, какие суммы не подлежат удержанию НДФЛ.

Таким образом, в базу по НДФЛ не включаются:

- суммы полной или частичной компенсации (оплаты) стоимости санаторно-курортных путевок как своим работникам и (или) членам их семей (включая бывших работников, уволенных по выходу на пенсию по старости или инвалидности), а также инвалидам, не работающим в организации (п. 9 ст. 217 НК РФ);

- суммы, выплаченные работодателями за медицинские услуги своим работникам, их супругам, родителям, детям (включая усыновленных), подопечным до 18 лет, бывшим работникам, ушедшим на пенсию по инвалидности. Такая оплата освобождена от НДФЛ, если произведена за счет средств, оставшихся после уплаты налога на прибыль. Важна также форма перечисления средств: денежные средства должны быть переведены непосредственно в медицинское учреждение или зачислены на расчетный счет бывшего работника, либо выданы наличными напрямую физическому лицу (п. 10 ст. 217 НК РФ);

- суммы, выплаченные общественными организациями инвалидов за медицинские услуги инвалидам. Такая оплата также освобождена от НДФЛ при условии, что денежные средства направлены в медицинское учреждение или зачислены на расчетный счет инвалида, либо выданы наличными напрямую физическому лицу (п. 10 ст. 217 НК РФ);

- оплата, которую организации и индивидуальные предприниматели вносят за технические средства профилактики и реабилитации инвалидов, а также за приобретение и содержание собак-проводников для инвалидов (п. 22 ст. 217 НК РФ);

- суммы материальной помощи, которую работодатели предоставляют бывшим сотрудникам, уволившимся по причине выхода на пенсию по возрасту или по инвалидности, а также материальная помощь, которую общественные организации инвалидов предоставляют инвалидам. Эта помощь освобождена от НДФЛ до 4000 рублей в год на каждое физическое лицо (п. 28 ст. 217 НК РФ);

- возмещение затрат работодателями своим работникам, их супругам, родителям, детям (включая усыновленных), подопечным (до 18 лет), бывшим работникам (пенсионерам по возрасту) и инвалидам на стоимость приобретаемых для них лекарственных средств, назначенных врачом. Это возмещение освобождается от НДФЛ до 4000 рублей в год на каждое физическое лицо при наличии документов, подтверждающих расходы на лекарства (п. 28 ст. 217 НК РФ).

Не пропустите последние новости — подпишитесь

на бесплатную рассылку сайта:

- ежедневный мониторинг изменений в законодательстве и судебной практике десятками экспертов;

- бесплатная рассылка, независимо от наличия договора с 1С:ИТС;

- ваш e-mail не будет передан третьим лицам;

Внимание

Изменения в НК РФ, касающиеся налогообложения имущества, вступили в силу с 2018 года в соответствии с Федеральным законом от 30.09.2017 N 286-ФЗ.

С 2018 года физические лица могут упрощенно использовать льготы по транспортному, земельному налогам и налогу на имущество без представления документов в налоговый орган. Необходимые данные налоговая инспекция запросит самостоятельно у органов и организаций, хранящих такую информацию.

Для запроса налоговой инспекции используются типовые формы запроса, согласие физического лица на обработку и распространение персональных данных для запроса, а также уведомление налоговой инспекции об отказе предоставления данных по запросу. Все необходимые формы прилагаются к письму ФНС России от 17.10.2017 N ГД-4-11/20938@.

Новая форма заявления о льготе по имущественным налогам утверждена приказом ФНС России от 14.11.2017 N ММВ-7-21/897@.

Уведомление о выбранных объектах налогообложения, на которые распространяется льгота, представляется налогоплательщиком до 1 ноября текущего налогового периода. В случае непредставления такого уведомления налоговым органом будет определен один объект налогообложения каждого вида с наибольшей исчисленной суммой налога (ст. 407 НК РФ).

Если у налогоплательщика возникает или прекращается право на налоговую льготу в течение налогового периода, сумма налога исчисляется с учетом коэффициента, который определяется как отношение числа полных месяцев, в течение которых отсутствует льгота, к общему числу месяцев в налоговом периоде. При этом месяцы возникновения и прекращения права на льготу считаются полными месяцами.

Пример

Гражданину была установлена инвалидность 10 мая.

Несмотря на то, что значительная часть мая считается периодом недееспособности, весь месяц включается в полные периоды, когда льготы не применяются. Следовательно, налоговые обязательства за год рассчитываются с коэффициентом 5/12.

Если заявление о льготе по уплате налога подано, пересчет суммы налогов производится в пределах трех налоговых периодов, предшествующих году обращения, с учетом даты возникновения права на льготу у налогоплательщика (см. п. 6 ст. 408 НК РФ).

С 15 августа 2015 года вступил в силу приказ ФНС России от 13.07.2015 N ММВ-7-11/280@, который утверждает форму уведомления о выбранных объектах налогообложения, касающихся налоговых льгот по налогу на имущество физических лиц.

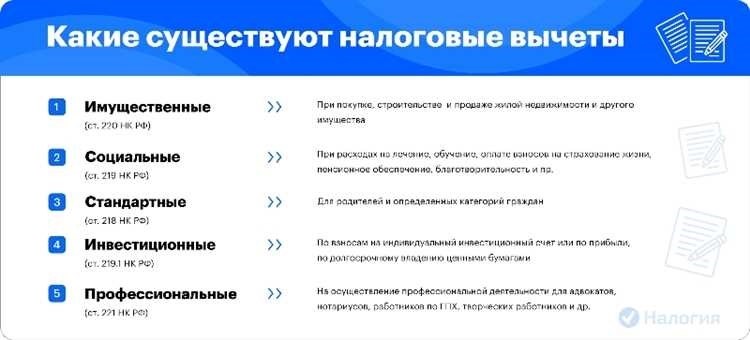

Льготы по НДФЛ для инвалидов

Законодательство предусматривает два вида налоговых льгот для инвалидов по НДФЛ: освобождение доходов от налогообложения и стандартные налоговые вычеты, которые снижают облагаемый доход.

Инвалиды освобождаются от уплаты НДФЛ по следующим доходам:

1) компенсации стоимости путевок (кроме туристических) на санаторно-курортное лечение в России за счет бюджетных и некоммерческих организаций, занимающихся социальной поддержкой инвалидов (п. 9 ст. 217 НК РФ);

2) оплата медицинских услуг для инвалидов за счет общественных и некоммерческих организаций, занимающихся здравоохранением граждан (п. 10 ст. 217 НК РФ);

3) призы, полученные спортсменами-инвалидами за участие в спортивных соревнованиях (включая Паралимпийские и Сурдлимпийские игры) за счет официальных организаторов или бюджетных средств (п. 20 ст. 217 НК РФ);

4) доходы спортсменов-инвалидов за призовые места на всероссийских соревнованиях, полученные от официальных организаторов или за счет бюджетных средств (п. 20.3 ст. 217 НК РФ; ч. 2 ст. 2 Закона от 19.02.2018 N 32-ФЗ);

5) затраты на технические средства и собак-проводников для профилактики и реабилитации инвалидов (п. 22 ст. 217 НК РФ);

6) возмещение стоимости лекарств, назначенных врачом, не более 4 000 рублей в год (ст. 216, абз. 5 п. 28 ст. 217 НК РФ);

7) материальная помощь до 4 000 рублей в год, предоставленная ООИ (абз. 7 п. 28 ст. 217 НК РФ);

подарки и материальная помощь, полученные инвалидами ВОВ и вдовами умерших инвалидов ВОВ, за счет бюджетных иностранных государств, а также от других лиц — до 10 000 рублей в год (п. 33 ст. 217 НК РФ).

Особые категории инвалидов — налоговые резиденты РФ могут претендовать на стандартный вычет по НДФЛ за каждый месяц календарного года на доходы, облагаемые 13% НДФЛ (исключая долевое участие в организациях, а с 01.01.2018 — выигрыши в азартных играх и лотереи) (п. 3 ст. 210, п. 1 ст. 224 НК РФ; п. 1 ст. 1, ст. 2 Закона от 27.11.2017 N 354-ФЗ).

Стандартный вычет предоставляется, в частности, следующим категориям инвалидов (пп. 1, 2 п. 1 ст. 218 НК РФ):

1) лицам, ставшим инвалидами в результате чернобыльской катастрофы;

3) военнослужащим I, II и III групп инвалидности, получившим ее в результате ранений, контузий или увечий, полученных при исполнении военной службы;

4) инвалидам с детства, а также инвалидам I и II групп.

Для первых трех категорий размер стандартного вычета составляет 3 000 рублей ежемесячно, для четвертой категории — 500 рублей ежемесячно.

Если у инвалида есть право на несколько стандартных вычетов по разным основаниям, он может получить только один вычет — самый большой по размеру (см. п. 2 ст. 218 НК РФ).

- Льготы по налогу на имущество.

Эта льгота предоставляется инвалидам I и II групп, инвалидам с детства, в отношении их недвижимого имущества, не используемого для предпринимательской деятельности, и не превышающего кадастровой стоимости 300 млн рублей. Если у инвалида несколько таких объектов, льгота применяется к одному объекту каждого вида по его выбору (см. п. 2, 3 п. 1, п. п. 2, 3, 5 ст. 407 НК РФ).

- Льготы по земельному налогу.

С 2017 года налоговая база по земельному налогу снижается на величину кадастровой стоимости 600 кв. м площади одного земельного участка для инвалидов следующих категорий (см. п. 2 — 4, 7 п. 5, п. 6.1 ст. 391 НК РФ):

— инвалиды ВОВ и инвалиды боевых действий;

— лица, ставшие инвалидами в результате испытаний, учений и других работ, связанных с ядерными установками, включая ядерное оружие и космическую технику.

- Льготы по транспортному налогу.

Транспортный налог не взимается с легковых автомобилей, специально оборудованных для инвалидов, а также автомобилей с мощностью двигателя до 100 л. с. (до 73,55 кВт), полученных или приобретенных через органы социальной защиты населения (см. п. 2 п. 2 ст. 358 НК РФ).

Также налоговые льготы могут устанавливаться законами субъектов Российской Федерации. Например, в Челябинской области льготы предоставляются, в частности, инвалидам I и II групп, инвалидам ВОВ, инвалидам боевых действий, военнослужащим и лицам органов внутренних дел, ставшим инвалидами в результате исполнения служебных обязанностей, семьям с детьми-инвалидами. Льготные категории налогоплательщиков освобождаются от уплаты налога на один зарегистрированный на них легковой автомобиль с мощностью двигателя до 150 л. с. (до 110,33 кВт) (см. ст. 356 НК РФ; п. п. 3 – 4 ч. 1, ч. 3 ст. 4 Закона Челябинской области от 28.11.2002 N 114-ЗО «О транспортном налоге»).

- Льготы по уплате госпошлины.

От уплаты госпошлины освобождены следующие категории инвалидов (см. пп. 12, 14 п. 1 ст. 333.35, пп. 17 п. 1, пп. 2 п. 2, п. 3 ст. 333.36, пп. 2 п. 2, п. 3 ст. 333.37, п. 2 ст. 333.38 НК РФ):

1) инвалиды ВОВ при обращении за совершением юридически значимых действий;

2) граждане Российской Федерации, являющиеся единственными авторами программ для ЭВМ, баз данных, топологий интегральных микросхем и правообладателями на них, при регистрационных действиях;

3) истцы при рассмотрении исков неимущественного характера, касающихся защиты прав и законных интересов инвалидов;

4) инвалиды I и II групп, являющиеся истцами (административные истцы), если цена иска не превышает 1 млн рублей. При превышении цены иска 1 млн рублей сумма госпошлины, рассчитанная исходя из цены иска, уменьшается на сумму госпошлины, которая подлежит уплате при цене иска 1 млн рублей;

5) инвалиды I и II групп при обращении за совершением нотариальных действий (в размере 50% от суммы пошлины).

старший советник юстиции И.В. Штанько