За каждое патентоспособное изобретение, каждый проект создатель вправе требовать вознаграждение. Факт создания не является основанием для выплаты. Выплата прав создателю является обязательным процессом при использовании объекта другими лицами. Работодатели могут намеренно «забыть» выплатить дополнительное вознаграждение, а заказчики отказываются платить по договору. В этой статье рассказывается о том, как договориться об оплате прав, которые автор может рассчитать.

При обработке заказа необходимо заключить договор, определяющий порядок оплаты и объем прав. Если вам непонятны некоторые его обязательства, вы можете смело обращаться в суд.

Для передачи прав на вещь можно использовать лицензионный договор или договор купли-продажи.

Стоит также отметить, что договоры, как правило, считаются возмездными. Договор о передаче исключительных прав должен содержать условия о денежной сумме или способе определения размера вознаграждения либо предусматривать взамен текстуальные положения сделки.

Договор авторского заказа имеет общие черты с договором подряда. По этому договору автор создает произведение для заказчика.

Например, заказ стихотворения у автора для поздравления родственника-родителя может подпадать под договор авторского заказа.

Этот договор отличается тем, что предмета на момент заключения договора фактически не существует, а его создание и дальнейшее использование четко регламентировано.

Без договора авторские права могут быть защищены через российскую авторскую компанию. В случае нарушения авторских прав автор обязан выплатить соответствующее вознаграждение.

Работодатели часто считают, что при создании официального проекта сотруднику достаточно только зарплаты, но это не так. Помимо соблюдения требований законодательства, создание системы оплаты труда авторов является стимулом для сотрудников к качественному выполнению творческих обязательств и защитой от судебных споров для работодателей.

Право создателя на оплату возникает в момент создания объекта. В отношении изобретений, промышленных образцов и полезных моделей это случается редко. Однако в соответствии с российским гражданским законодательством вы не можете получить авторское вознаграждение за создание проекта или изобретения.

Заинтересованные стороны должны хотеть использовать ваш объект. Размер вознаграждения определяется создателем при участии заинтересованных лиц, которые намерены использовать проект или изобретение. Если соглашение о сумме не может быть достигнуто, необходимо определить объем прав.

В случае служебных задач заинтересованным лицом является работодатель, который обязан оплатить права работника. Однако здесь есть оговорки. Выплата должна быть произведена в течение трех лет со дня передачи работником предмета работодателю. . Если эти условия не соблюдены, исключительные права возвращаются к создателю по истечении трех лет.

Риски для работодателя существуют и в том случае, если он неправильно оформляет создание официального проекта.

Например, не прописывает порядок оплаты прав на официальный проект или не оговаривает, что права включаются в заработную плату. На практике такие случаи нередки. Сотрудники могут заявить, что им не выплатили отдельную зарплату. Другими словами, права не были оплачены. Главный вопрос заключается в том, на чьей стороне окажется суд. Зарплата и вознаграждение — это разные выплаты.

Совет руководителям: подробно пропишите в трудовом договоре, должностной инструкции и других локальных актах, касающихся официального процесса создания проекта и способа оплаты.

Вы можете выбрать любой способ расчета.

Согласно действующему законодательству, работодатель обязан производить выплаты независимо от того, кто сегодня использует объект.

Если создатель не получил вознаграждение, он может потребовать возврата исключительных прав и возмещения убытков, а также может потребовать восстановления вознаграждения в судебном порядке.

Исходя из общих положений, предлагается перейти к рассмотрению особенностей выплаты вознаграждения за создание различных видов объектов.

Выплата вознаграждения создателю за компьютерный проект или программу

Если сотрудник создает проект или компьютерную программу в рамках своих обязанностей, выплата вознаграждения подтверждает, что объект был создан в деловых целях и что с этого момента сотрудник не обладает исключительными правами. Вы становитесь законным владельцем.

В суде это очень важно. Работнику трудно доказать, что объект был создан не в рамках работы. Объем права может быть любым, но этот вопрос оставлен на усмотрение сторон. В отличие от прав на объекты, защищенные патентами, сумма, выплачиваемая за проект, не определяется законом.

Периодичность также может быть разной: разовой, ежемесячной, ежегодной. Сроки также определяются сторонами, но сумма должна быть выплачена до даты увольнения работника.

Авторское вознаграждение за изобретения и другие объекты, которые могут быть запатентованы и созданы в рамках официального поручения, можно получить в четырех случаях

Если стороны не пришли к соглашению о размере, суд определяет его в соответствии со следующими правилами

Юридически эта процедура регулируется Постановлением Правительства РФ. 1848.

В идеале вознаграждение должно зависеть не от оклада, а от прибыли, которую получает работник. Поэтому предпочтительнее, чтобы авторы решали вопросы с помощью договоров, а не в суде. По крайней мере, до тех пор, пока такие правила применяются к решениям по авторским правам.

Юристы компании «Лирейт» помогут вам разобраться в том, какие права являются частью правоотношений, как определить объем ваших прав и как максимально эффективно разрешить возникшие вопросы. Оставьте заявку на бесплатную консультацию и получите ответы на вопросы о ваших правах на результаты интеллектуальной деятельности уже сейчас.

Договор авторского заказа для физических лиц: оплата налогов и страховых взносов. Сроки оплаты.

«Помимо оплаты за работу, необходимости платить налоги и страховые взносы, соблюдать сроки оплаты, как физическое лицо может участвовать в авторском заказе и оплачивать свои услуги?

Ответы юристов (1)

В соответствии с законодательством Российской Федерации в случае заключения договора авторского заказа авторский налог и страховые взносы уплачиваются автором в соответствии с действующим налоговым законодательством и законодательством о социальном страховании. Размер и сроки уплаты налога и страховых взносов зависят от ряда факторов, в том числе от дохода человека, вида выполняемой работы и т.д. Для точной оценки ситуации и предоставления профессиональных рекомендаций рекомендуется обратиться к квалифицированному налоговому и юридическому консультанту.

Для решения данного вопроса необходимы следующие документы

Срок уплаты налога и страховых взносов зависит от условий договора и характера дохода. В некоторых случаях налоги и взносы могут быть удержаны самим заказчиком при выплате вознаграждения автору. В других случаях налоги и взносы должны уплачивать сами авторы. В любом случае необходимо следить за своевременной уплатой налогов и социальных отчислений, чтобы избежать налоговых и регуляторных проблем.

Статьи 217-218 Налогового кодекса РФ и статьи 13-16 Федерального закона «Об обязательном пенсионном страховании в Российской Федерации».

Задайте вопрос прямо сейчас, и вас увидят сотни экспертов по всей России. Получите первый ответ в течение 15 минут! Юридическая помощь оказывается и оплачивается бесплатно.

Услуги юристов

Консультанты помогут вам получить компенсацию.

После вступления в силу 7 апреля новой поправки к государственному кредитному договору все граждане теперь могут получить кредитные каникулы на коронарные артерии, потому что люди, которые не могут платить вовремя, имеют право перенести время выплаты. Это называется кредитными каникулами — время, когда россияне могут не платить по кредитам, сидеть в карантине и не зарабатывать деньги.

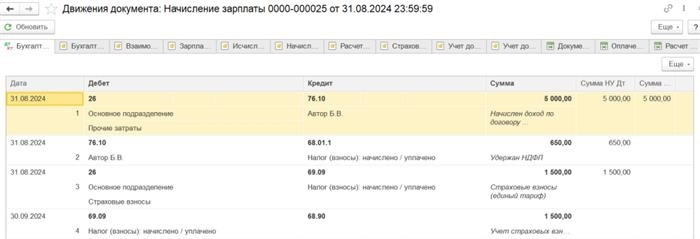

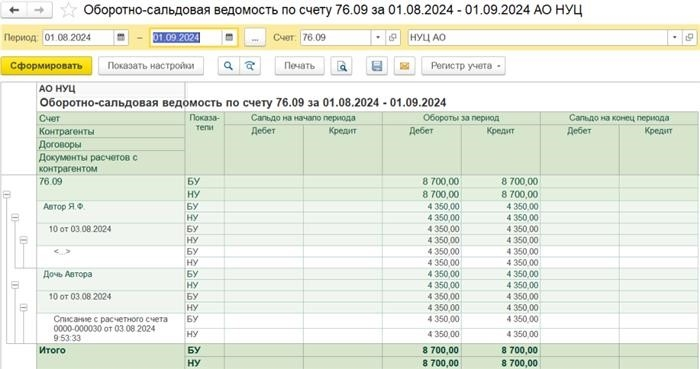

Выплата третьему лицу по Договору авторского заказа в 1С

Писарь подписан, на лицевом счете контрагента проставлено обязательство и написано требование заплатить его дочери. По договору введен Zup и создан статус платежа. Как выплатить дочери в ВР и как правильно оформить дочь, ведь она не является нашим сотрудником?

Подписывайтесь на YouTube и Telegram, чтобы быть в курсе событий 1С и значительных изменений в законодательстве.

Все комментарии (17)

Обратилась в.

Здравствуйте! Если я Вас правильно понял, Вы не являетесь работником, Вы накопили на физическое лицо (ФЛ) по договору ГПХ (авторский заказ). 1С После обмена счетами, документы, отражающие зарплатную документацию, возникли на счете 76.10 и были переданы на счет. До Ф, задолженность была оплачена третьим лицом (ФЛ1) с помощью документа удаление из счета вида — оплата поставщику, счет 76. 09. Кроме того, задолженность адаптирована с помощью документа — погашение задолженности в разделе закупки. Вид АКТ — Прочие адаптации дебитора — Оплачено (ФЛ1), Кредитора — Заявлено (ФЛ) Проблема в том, что договоренности по долгам можно выбрать только из списка контрагентов. В этом случае перед оформлением необходимо внести техническую запись в список контрагентов в ФЛ и назначить долг физическому лицу (или сотруднику) с помощью режима ручной регистрации ФЛ, а затем назначить ФЛ в списке контрагентов счета. 76. 09 После этого задолженность создается в ФЛ1. Проверьте результаты ОПК по счетам 76. 10 и 76. 09 в разделе Максимальное решение (Контрагенты, договоры и соглашения), чтобы убедиться в правильности расчетов. Документация по теме: поэтапный учет на этапе оплаты по договору ГПХ с авансовым платежом по договору ГПХ в 1С 8. 3

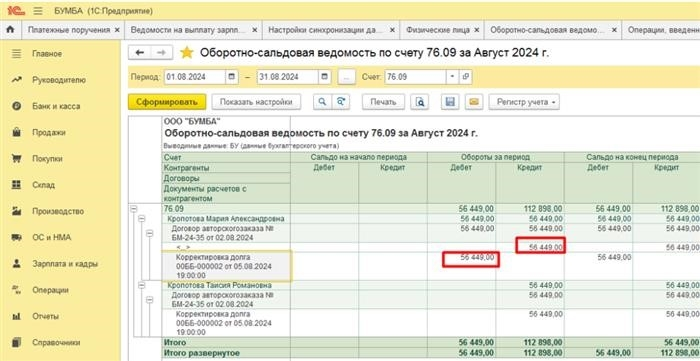

Для закрытия оборотов в договоре отсутствуют остатки по различным субподрядным договорам, которые необходимо скорректировать. Дважды щелкните по движениям из ЕКС, распределенным по различным расчетам, и скорректируйте любое из них так, чтобы их можно было закрыть либо по 00 В В-000002 регламентом задолженности от 05. 08. 2024, либо по 00 В В-000002 регламентом задолженности.

Как не ошибиться в расчете налога на авторский договор

Если в проекте есть вопросы прав, авторы могут столкнуться с трудностями при расчете налогов. Читайте статью об особенностях системы налогообложения для физических лиц, компаний и авторов.

© журнал «Справочник руководителя организации культуры», №. 1 янв 2017

Писатели есть во всех слоях общества. И дело не в таланте, работоспособности или особенностях характера. Права на проект, необходимый вашей организации культуры, могут принадлежать физическому лицу, компании или автору, чьи права защищены Российским авторским обществом. В любом случае, сумма налога будет разной. Какие авторы не имеют права на налоговую скидку? Какой вариант отношений наиболее экономичен?

В авторском праве наиболее распространены три налоговых режима. Правообладатель как физическое лицо, правообладатель как индивидуальный предприниматель и правообладатель совместно с Российским авторским обществом (РАО). Если правообладатель — юридическое лицо, то налоговый режим учреждения культуры по отношению к нему напоминает статус индивидуального предпринимателя.

Читайте ноябрьский номер журнала «Справочник руководителя фонда культуры»: осталось два месяца, в течение которых будут подведены итоги реализации национального плана. Подтягивая показатель, учредитель & gt- эффективность проекта; предложил план встреч до конца года по всем критериям оценки эффективности работы учреждения. Показал, как можно увеличить участие на 15% и 5% доступа к электронным источникам. Приложили серию практик из сессии посещения выставки по целям.

Давайте рассмотрим эти три метода по отдельности.

1. Стороной по договору с учреждением культуры выступает физическое лицо — сам автор или правообладатель

В данном случае авторский заказ (договор на создание проекта) заключается в рамках личного договора, договора купли-продажи или лицензионного договора, в том числе в контексте договора купли-продажи проекта. Доход, полученный лицом по договору, признается доходом от источников в Российской Федерации (п. 3 и 6 ст. 208(1) НК РФ). Он облагается налогом на прибыль по ставке 13 % (статьи 1 и 1 Федерального налогового кодекса РФ). Это касается и иностранных создателей и правообладателей (Налоговый кодекс РФ, письмо Минфина России от 19 февраля 2015 г. 03-01-11/7819).

Скачано из свежего номера журнала «Справочник руководителя фонда культуры

Кроме того, по договору необходимо накапливать и уплачивать страховые взносы в Пенсионный фонд РФ и Фонд обязательного медицинского страхования (ст. 5 и п. 1 ст. 7 Федерального закона от 24 июля 2009 г. № 7-ФЗ «Страховые взносы в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования », далее — Закон № 212-ФЗ). (Таблица). Страховые взносы в Фонд социального страхования не начислялись (п. 2, п. 3 ст. 9 Закона № 212-ФЗ).

Страховые взносы Пенсионного фонда и счета-фактуры в Фонд обязательного медицинского страхования РФ за 2017 год.

База для накопления страховых взносов

Пенсионный фонд Российской Федерации

Фонд обязательного медицинского страхования

Автор имеет право на профессиональную налоговую скидку (статья 221, раздел 221 Федерального налогового кодекса РФ). Для этого ему необходимо подать письменное заявление в Фонд культуры. Скидки также могут быть учтены при расчете страховых взносов в Федеральный фонд ПФР и ОМС (ст. 7 и 8 Закона № 212-ФЗ).

Если автор не может представить документы, подтверждающие произведенные расходы, профессиональная налоговая скидка применяется по налоговой ставке, установленной Налоговым кодексом РФ. Например, если гравер предоставит документы, подтверждающие, что он использовал мрамор или другие материалы, из которых был создан проект, то налогооблагаемая база может быть уменьшена на эту сумму.

Предположим, что творцу должен быть выплачен гонорар в размере 100 000 рублей. Приведем пример расчета стоимости тела в двух случаях.

Автор не получает профессиональной налоговой скидки. Чтобы выплатить ему гонорар в размере 100 000 рублей, фонд должен заключить договор на 114 943 правила и заплатить страховой взнос в размере 31 150 рублей.

Общие расходы фонда составят 146 093 рубля.

Загрузка новых стандартов в систему культуры

Авторы получают специальные налоговые скидки. Она может достигать 40 %. В этом случае налогооблагаемый доход для уплаты подоходного налога и страховых взносов рассчитывается в размере 60 %, а не 100 % от суммы вознаграждения. Чтобы автор получил 100 000 рублей, стоимость договора должна быть равна 108 966 рублям. Налогооблагаемая база составляет 60 000 / 0. 87 = 68. 966. 40 000 рублей выплачиваются автору без уплаты каких-либо начислений и налогов.

На страховые взносы также приходится 68, 966 рублей, что составляет 68, 966 x 0. 271 = 18, 690 рублей.

Итого расходы организации культуры: 108 966 рублей + 18 690 рублей = 127 656 рублей.

2. Стороной по договору с учреждением культуры выступает индивидуальный предприниматель

Налоговые отношения организации культуры с индивидуальным предпринимателем или юридическим лицом схожи с другими отношениями с индивидуальными предпринимателями или юридическими лицами.

Во многих случаях организация культуры взаимодействует с бенефициаром как индивидуальный предприниматель на упрощенной системе налогообложения. Налогообложение вознаграждений и прав таких ИП значительно ниже по сравнению с вознаграждениями, выплачиваемыми в пользу природного мира.

ПРИМЕЧАНИЯ.

В отношении индивидуальных предпринимателей они не могут воспользоваться профессиональными налоговыми скидками.

Индивидуальные предприниматели платят 6% от своего дохода. Чтобы сохранить 100 000 рублей, Фонд культуры должен заключить договор на 106 383 рубля и перечислить эту сумму непосредственно индивидуальным предпринимателям. Все налоги и страховые взносы оплачивают сами индивидуальные предприниматели. Общая стоимость Фонда культуры: 106 383 рубля. Если автор желает увеличить сумму по договору на 1% для Пенсионного фонда РФ и для оплаты банковских услуг. 1% и просит учесть эту условную сумму, то стоимость Фонда культуры составит 108 696 рублей.

В данной статье не рассматриваются отношения с юридическими лицами, не применяющими упрощенную систему налогообложения, так как на практике это встречается нечасто.

3. Особый правовой режим для выплат авторского вознаграждения в Российское авторское общество

В рамках лицензионного договора с РАО пользователь должен перечислить драматургу 8 % от общей суммы вознаграждения. Это вознаграждение составило 8 000 рублей при получении 100 000 рублей. Общие расходы организации культуры: 8 000 рублей. Именно эта сумма перечисляется в РАО без дополнительных сборов и платежей со стороны пользователя.

Следует отметить, что создатель (правообладатель) получает гораздо меньше, чем указано. Из этой суммы РОО вычитает налоговый сбор в размере 13 % и свои административные расходы (15-35 %).

При работе через РОО премия не выплачивается, что является незаконным. Однако ситуация меняется. Так, если организация культуры заключает договор напрямую с творцом или иным бенефициаром и устанавливает выплату данного вычета после оформления РАО, то проверяющему органу (налоговой инспекции, пенсионному фонду) может потребоваться оплатить за пользователя уплату ПФР и взносов в ПФР. ффомс платить в пользу создателя через рАО. такие уже есть

Некоторые учреждения культуры заключают договоры с авторами. Это выгодно, поскольку такие договоры не требуют уплаты налогов и взносов. Однако предметом таких договоров является передача материалов на средства, а не прав. Таким образом, фонд заплатил деньги, но останется в отношениях с ИП на неопределенный срок.

Читайте также.

Выходом из этой ситуации может стать заключение договора уступки права одновременно с договором купли-продажи — за небольшую сумму или бесплатно. Помните, что налоговые органы проверяют существенные договоры и цены на многие десятки CD-дисков, управляя сотнями тысяч рублей и вызывая обоснованные сомнения в том, что именно является предметом договора. Маловероятно, что CD-диски будут предлагаться на рынке по таким ценам. Следовательно, предметом договора был не материальный носитель, а нематериальный элемент — его произведения и права на них. Отсюда вытекают все налоговые последствия.